Treasury Stock

หุ้นซื้อ

หุ้นซื้อ

หนึ่งในเครื่องมือทางการเงินเพื่อการบริหารสภาพคล่องของกิจการในกรณีที่ราคาหุ้นของบริษัทอยู่ในระดับต่ำกว่ามูลค่าที่ควรจะเป็น และบริษัทมีกำไรสะสมและสภาพคล่อง

ทางการเงินสูงกว่าความต้องการใช้ดำเนินธุรกิจในช่วงระยะเวลาดำเนินโครงการซื้อหุ้นคืน โดยหุ้นซื้อคืนจะไม่นับเป็นองค์ประชุมในการประชุม

ผู้ถือหุ้นรวมทั้งไม่มีสิทธิในการออกเสียงลงคะแนน และสิทธิในการรับเงินปันผล

ทางการเงินสูงกว่าความต้องการใช้ดำเนินธุรกิจในช่วงระยะเวลาดำเนินโครงการซื้อหุ้นคืน โดยหุ้นซื้อคืนจะไม่นับเป็นองค์ประชุมในการประชุม

ผู้ถือหุ้นรวมทั้งไม่มีสิทธิในการออกเสียงลงคะแนน และสิทธิในการรับเงินปันผล

ประโยชน์ของการทำโครงการ Treasury Stock

บริษัท

| ช่วยเพิ่มอุปสงค์ของหุ้น และอาจส่งผลให้ราคาหุ้นปรับตัวสูงขึ้น |

| เป็นการลดจำนวนหุ้นที่หมุนเวียนซื้อขายในตลาด ซึ่งส่งผลให้กำไรสุทธิต่อหุ้นสูงขึ้น |

| ใช้เป็นเครื่องมือทางการเงินในการบริหารสภาพคล่องส่วนเกินของบริษัทให้เกิดประสิทธิผล |

| เป็นโอกาสที่จะสร้างผลตอบแทนจากการลงทุน หากผู้บริหารของบริษัทมั่นใจในผลการดำเนินงาน และเห็นว่าราคาหุ้นต่ำกว่ามูลค่าพื้นฐานของกิจการอย่างมีนัยสำคัญ การซื้อหุ้นคืนและขายกลับในจังหวะเวลาที่เหมาะสมจะสร้างมูลค่าเพิ่มให้กับส่วนของผู้ถือหุ้น โดยบันทึกผลต่างของราคาเป็นส่วนเกินมูลค่าหุ้นซื้อคืนซึ่งเป็นส่วนหนึ่งของส่วนของผู้ถือหุ้น |

ผู้ถือหุ้น

| กำไรต่อหุ้น (EPS) และอัตราผลตอบแทนผู้ถือหุ้น (ROE) สูงขึ้น เนื่องจากหุ้นที่ถูกซื้อคืน จะไม่ถูกนำมาคำนวณกำไรต่อหุ้น |

| มีโอกาสได้รับเงินปันผลต่อหุ้นสูงขึ้น |

| มีโอกาสที่ราคาหุ้นจะปรับตัวสูงขึ้น ในระดับที่ P/E เท่าเดิม |

พระราชบัญญัติบริษัทมหาชนจำกัดมีข้อกำหนดเกี่ยวกับการให้บริษัทเป็นเจ้าของหุ้นของตนเองได้ใน 2 กรณีคือ

| กรณีเพื่อบริหารทางการเงิน | ||

| เมื่อบริษัทมีกำไรสะสมและสภาพคล่องส่วนเกิน |

| กรณีผู้ถือหุ้นไม่เห็นด้วยกับมติที่ประชุมผู้ถือหุ้น | ||

| ที่แก้ไขข้อบังคับบริษัทเกี่ยวกับสิทธิในการออกเสียงลงคะแนน หรือสิทธิในการรับเงินปันผล |

| 1. | มีข้อบังคับบริษัทให้สามารถซื้อหุ้นคืนได้

|

| 2. | มีกำไรสะสมตามงบการเงินเฉพาะกิจการ โดยวงเงินซื้อคืนได้ไม่เกินกำไรสะสมที่ยังไม่ได้จัดสรรของบริษัท และต้องกันไว้จนกว่าจะมีการจำหน่ายหุ้นซื้อคืนหมดหรือเมื่อลดทุนชำระหุ้นที่ซื้อคืนที่จำหน่ายไม่หมด |

| 3. | มีสภาพคล่องส่วนเกิน โดยพิจารณาจากความสามารถในการชำระหนี้ภายใน 6 เดือนข้างหน้านับแต่วันเริ่มซื้อหุ้น หากซื้อหุ้นคืนแล้วไม่กระทบการชำระหนี้ของบริษัท |

| 4. | ต้องไม่ทำให้สัดส่วนการกระจายการถือหุ้นรายย่อย (Free Float) ต่ำกว่าเกณฑ์ขั้นต่ำที่ตลาดหลักทรัพย์กำหนด คือไม่ต่ำกว่า 15% ของทุนชำระและหากมีรายย่อยน้อยกว่า 150 ราย ก็ไม่สามารถซื้อหุ้นคืนได้เช่นกัน |

| การซื้อหุ้นคืนในแต่ละกรณี มีดังนี้ | |

| 1. | การซื้อหุ้นคืนกรณีผู้ถือหุ้นไม่เห็นด้วยกับมติที่ประชุมผู้ถือหุ้นเกี่ยวกับการแก้ไขข้อบังคับเรื่องสิทธิในการลงคะแนนและการรับเงินปันผล ให้บริษัทรับซื้อเป็นการทั่วไป (General Offer : GO) |

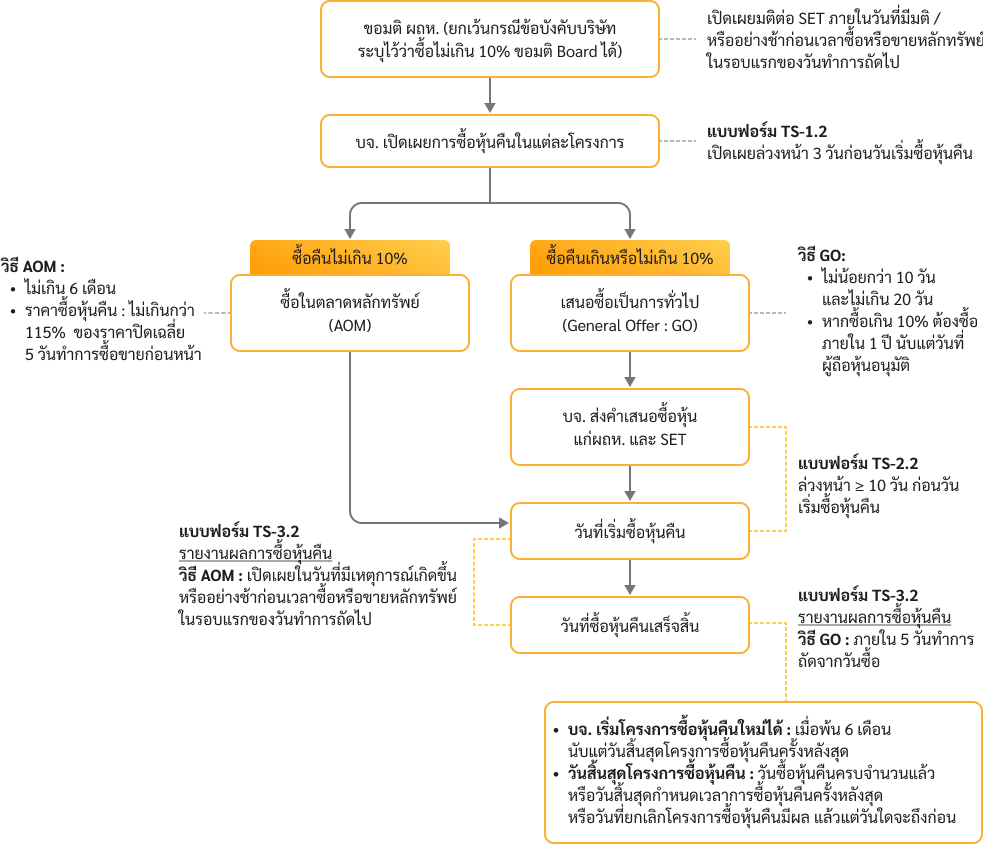

| 2. | การซื้อหุ้นคืนกรณีเพื่อการบริหารทางการเงิน มี 2 วิธี

|

|

| 1. | เมื่อคณะกรรมการบริษัทมีมติซื้อหุ้นคืนในวันที่ T |

| กรณีผู้ถือหุ้นออกเสียงไม่เห็นด้วยฯ | กรณีการบริหารทางการเงิน | ||

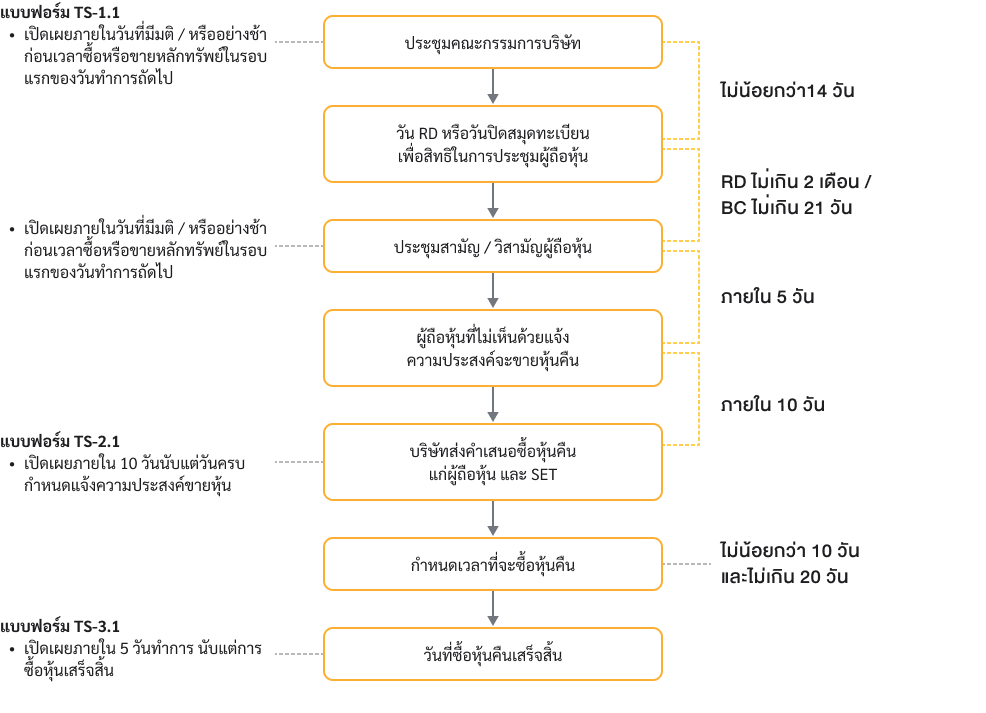

| 1. | ระยะเวลาที่ต้องเปิดเผยมติ

| 1. | ระยะเวลาที่ต้องเปิดเผยมติ

|

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-1.1)

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-1.2)

|

- บริษัทจดทะเบียนเปิดเผยโครงการซื้อหรือจําหน่ายหุ้นคืนล่วงหน้า 3 วันก่อนวันที่เริ่มซื้อหุ้นคืน / เริ่มจําหน่ายหุ้นที่ซื้อคืน / วันที่การแก้ไขหรือยกเลิกโครงการนั้นมีผล โดยให้เปิดเผยโดยไม่ชักช้าในวันที่มีมติคณะกรรมการหรือผู้ถือหุ้น แล้วแต่กรณี และในกรณีการแก้ไขหรือยกเลิกโครงการ ให้แสดงเหตุผลและความจำเป็นประกอบด้วย

- การเสนอซื้อหุ้นคืนกรณีผู้ถือหุ้นไม่เห็นด้วยกับมติที่แก้ไขข้อบังคับเรื่องสิทธิลงคะแนน/สิทธิรับเงินปันผลและการเสนอซื้อหุ้นคืนเป็นการทั่วไปเพื่อการบริหารทางการเงินนั้น ให้นำส่งแบบคำเสนอซื้อหุ้นคืนให้แก่ผู้ถือหุ้นพร้อมนำส่งผ่านระบบ SETLink เพื่อเผยแพร่ต่อผู้ลงทุน ดังนี้

- กรณีผู้ถือหุ้นไม่เห็นด้วยฯ นำส่งคำเสนอซื้อ (แบบ TS-2.1) ให้แก่ผู้ถือหุ้นที่ออกเสียงไม่เห็นด้วยฯ ภายใน 10 วันนับแต่วันครบกำหนดเวลาแจ้งความประสงค์ขายหุ้น โดยมีระยะเวลารับซื้อคืน 10-20 วัน

- การเสนอซื้อหุ้นคืนเป็นการทั่วไปเพื่อการบริหารทางการเงิน นำส่งคำเสนอซื้อ (แบบ TS-2.2) ให้ผู้ถือหุ้นล่วงหน้า 10 วันก่อนวันเริ่มซื้อหุ้นคืน โดยมีเวลารับซื้อคืนไม่น้อยกว่า 10-20 วัน

| 2. | การรายงานผลการซื้อหุ้นคืน |

| กรณีซื้อหุ้นคืนเมื่อผู้ถือหุ้นไม่เห็นด้วยฯ และกรณีเสนอซื้อเป็นการทั่วไป | กรณีซื้อหุ้นคืนผ่านตลาดหลักทรัพย์ | ||

| 1. | ระยะเวลาที่ต้องเปิดเผย

| 1. | ระยะเวลาที่ต้องเปิดเผย

|

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-3.1)

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-3.2)

|

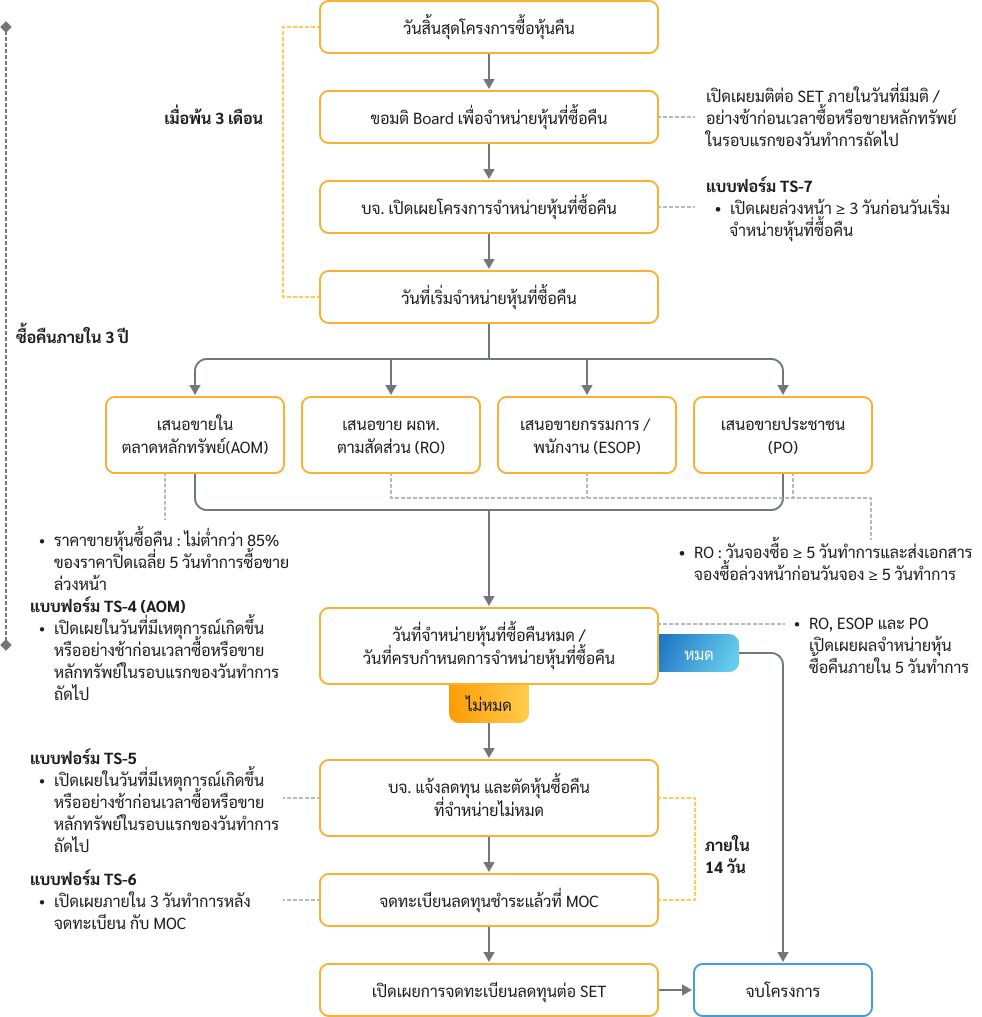

| 3. | เมื่อคณะกรรมการบริษัทมีมติขายหุ้นที่ซื้อคืนวันที่ T |

| ทุกกรณี | ||

| 1. | ระยะเวลาที่ต้องเปิดเผย

| |

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-7)

| |

กรณีขายหุ้นซื้อคืนแบบ RO ให้ดำเนินการเช่นเดียวกับกรณีเสนอขายหุ้นเพิ่มทุนแบบ RO กล่าวคือ บริษัทจดทะเบียนเปิดเผยวันให้สิทธิจองซื้อหุ้นแก่ผู้ถือหุ้นเดิม ล่วงหน้าไม่น้อยกว่า 14 วัน รวมถึงส่งหนังสือแจ้งสิทธิเป็นการล่วงหน้า > 5 วันทำการ และกำหนดระยะเวลาการจองซื้อ > 5 วันทำการ เป็นต้น

| 4. | การรายงานผลการขายหุ้นที่ซื้อคืน |

| กรณีขายแบบ PO, RO, ESOP | กรณีขายหุ้นที่ซื้อคืนผ่านตลาดหลักทรัพย์ | ||

| 1. | ระยะเวลาที่ต้องเปิดเผย

| 1. | ระยะเวลาที่ต้องเปิดเผย

|

| 2. | ข้อมูลที่ต้องเปิดเผย

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-4)

|

| 5. | คณะกรรมการมีมติตัดหุ้นที่ซื้อคืนและลดทุนในวันที่ T |

| ทุกกรณี | ||

| 1. | ระยะเวลาที่ต้องเปิดเผย

| |

| 2. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-5)

| |

| 6. | บริษัทดำเนินการจดทะเบียนลดทุนกับกระทรวงพาณิชย์แล้วเสร็จ |

| ทุกกรณี | ||

| 1. | ข้อมูลที่ต้องเปิดเผย (แบบ TS-6) ภายใน 3 วันทำการหลังจดทะเบียนลดทุน

| |

| บริษัทเริ่มโครงการซื้อหุ้นคืนครั้งใหม่ได้เมื่อพ้น 6 เดือนนับแต่วันสิ้นสุดโครงการซื้อหุ้นคืนครั้งหลังสุด |

1. ขั้นตอนการซื้อหุ้นคืนกรณีผู้ถือหุ้นออกเสียงไม่เห็นด้วยกับมติที่ประชุมผู้ถือหุ้น

2. ขั้นตอนการซื้อหุ้นคืนเพื่อบริหารทางการเงิน

| Note : | - กรณีแก้ไขหรือยกเลิกการซื้อหุ้นคืน บริษัทต้องเปิดเผยข้อมูลล่วงหน้า ≥ 3 วัน ก่อนการแก้ไขมีผล - AOM (Automatic Order Matching) คือ ซื้อด้วยวิธีจับคู่อัตโนมัติผ่านระบบการซื้อขายของ ตลท. |

3. ขั้นตอนการจำหน่ายหุ้นที่ซื้อคืน

| Note : | - กรณีแก้ไขวิธีการจำหน่ายหุ้นซื้อคืน บริษัทต้องเปิดเผยข้อมูลล่วงหน้า ≥ 3 วัน ก่อนการแก้ไขมีผล - การเสนอขายวิธี ESOP และ PO ต้องปฎิบัติตามกฏเกณฑ์ของสำนักงาน ก.ล.ต. |

เกณฑ์ที่เกี่ยวข้อง

|

|

|

|

แบบฟอร์มที่เกี่ยวข้อง

| แบบรายงานการเปิดเผยการซื้อหุ้นคืน ซึ่งประกอบด้วย |

|

|

|

|

|

|

|

|

|

|

ไม่ได้ โดยหุ้นที่บริษัทซื้อคืนกลับมานั้นไม่นับเป็นองค์ประชุมในการประชุมผู้ถือหุ้นและไม่สามารถออกเสียงลงคะแนนได้

ไม่ได้ เนื่องจากบริษัทต้องมีสภาพคล่องส่วนเกิน และการซื้อหุ้นคืนไม่เป็นเหตุให้บริษัทประสบปัญหาทางการเงิน โดยให้พิจารณาจากความสามารถที่จะชำระหนี้ที่ครบกำหนดภายใน 6 เดือน ข้างหน้านับแต่วันที่เริ่มซื้อหุ้น หากบริษัทต้องกู้เงินมา แสดงว่าไม่ได้มีสภาพคล่อง นอกจากนี้ บริษัทต้องกันกำไรสะสมไว้เป็นเงินสำรองเท่ากับจำนวนเงินที่ได้จ่ายซื้อหุ้นคืนจนกว่าจะมีการจำหน่ายหุ้นซื้อคืนได้หมด

ใช่ กรณีที่ซื้อหุ้นคืนแต่ละโครงการเกิน 10% ของทุนชำระแล้วต้องได้รับอนุมัติจากผู้ถือหุ้นและต้องดำเนินการซื้อหุ้นคืนภายใน 1 ปี

บริษัทต้องกำหนดเรื่องการซื้อหุ้นคืนในข้อบังคับบริษัท ในกรณีที่บริษัทจะให้เป็นอำนาจของคณะกรรมการในการอนุมัติการซื้อหุ้นคืนที่มีจำนวนไม่เกิน 10% ของหุ้นที่จำหน่ายได้ทั้งหมด (กฎกระทรวง ข้อ 6/1) แต่หากบริษัทต้องการให้ที่ประชุมผู้ถือหุ้นเป็นผู้อนุมัติการซื้อหุ้นคืนทุกโครงการ กรณีนี้บริษัทไม่จำเป็นต้องมีการแก้ไขเพื่อกำหนดเรื่องการซื้อหุ้นคืนไว้ในข้อบังคับบริษัท

ต้องขออนุมัติจากคณะกรรมการใหม่ โดยจะถือว่ามติคณะกรรมการดังกล่าวเป็นมติที่ไม่เป็นไปตามกฎกระทรวง จะต้องมีการขออนุมัติมติคณะกรรมการและเปิดเผยข้อมูลสารสนเทศผ่านระบบของตลาดหลักทรัพย์อีกครั้ง

ขึ้นอยู่กับการขออนุมัติโครงการซื้อหุ้นคืนนั้นๆ หากโครงการซื้อหุ้นคืนได้รับอนุมัติจากคณะกรรมการ การแก้ไขหรือยกเลิกโครงการก็สามารถใช้มติคณะกรรมการบริษัทได้

ไม่ทุกกรณี หากบริษัทได้เปิดเผยวิธีการจำหน่ายหุ้นซื้อคืนและกำหนดเวลาในการจำหน่ายหุ้นแล้ว บริษัทสามารถจำหน่ายหุ้นซื้อคืนได้ตามที่ได้เปิดเผยข้อมูลนั้น

อย่างไรก็ตาม หากบริษัทประสงค์จะแก้ไขวิธีจำหน่ายหุ้นซื้อคืนหรือกำหนดเวลาในการจำหน่ายหุ้นซื้อคืน ก็สามารถทำได้โดยขึ้นอยู่กับการขออนุมัติโครงการซื้อหุ้นคืนนั้นๆ หากโครงการซื้อหุ้นคืนได้รับอนุมัติจากคณะกรรมการ การแก้ไขวิธีจำหน่ายหุ้นซื้อคืนหรือกำหนดเวลาในการจำหน่ายหุ้นซื้อคืนสามารถใช้มติคณะกรรมการบริษัทได้ และให้เปิดเผยข้อมูลการแก้ไขดังกล่าวแก่สาธารณชน นอกจากนี้ หากสำนักงาน ก.ล.ต. มีการกำหนดหลักเกณฑ์เพิ่มเติม ให้บริษัทดำเนินการตามเกณฑ์ของสำนักงาน ก.ล.ต. ด้วย

อย่างไรก็ตาม หากบริษัทประสงค์จะแก้ไขวิธีจำหน่ายหุ้นซื้อคืนหรือกำหนดเวลาในการจำหน่ายหุ้นซื้อคืน ก็สามารถทำได้โดยขึ้นอยู่กับการขออนุมัติโครงการซื้อหุ้นคืนนั้นๆ หากโครงการซื้อหุ้นคืนได้รับอนุมัติจากคณะกรรมการ การแก้ไขวิธีจำหน่ายหุ้นซื้อคืนหรือกำหนดเวลาในการจำหน่ายหุ้นซื้อคืนสามารถใช้มติคณะกรรมการบริษัทได้ และให้เปิดเผยข้อมูลการแก้ไขดังกล่าวแก่สาธารณชน นอกจากนี้ หากสำนักงาน ก.ล.ต. มีการกำหนดหลักเกณฑ์เพิ่มเติม ให้บริษัทดำเนินการตามเกณฑ์ของสำนักงาน ก.ล.ต. ด้วย

ไม่ได้ เนื่องด้วยตามเจตนารมณ์ของกฎกระทรวงว่าด้วยการซื้อหุ้นคืนฯ ได้กำหนดไว้ให้เป็นทางเลือก จึงไม่สามารถเลือกซื้อหุ้นคืนทั้ง 2 วิธีพร้อมกันได้

ไม่มีข้อห้าม โดยคณะกรรมการควรพิจารณาถึงความเหมาะสมและประโยชน์สูงสุดแก่บริษัท การจำหน่ายหุ้นซื้อคืนในแต่ละวิธี บริษัทต้องปฏิบัติตามเกณฑ์ที่เกี่ยวข้องให้ครบถ้วน ซึ่งรวมถึงขั้นตอน การกำหนดราคาเสนอขาย และการเปิดเผยข้อมูล

ได้

พระราชบัญญัติบริษัทมหาชนจำกัด พ.ศ.2535 กำหนดหลักเกณฑ์การขายหุ้นต่ำกว่ามูลค่าหุ้นเฉพาะหุ้นที่ออกใหม่ แต่ในกรณีนี้หุ้นที่บริษัทซื้อคืนไม่ใช่หุ้นที่ออกใหม่

หลักเกณฑ์ในการกำหนดราคา หมายถึง ให้บริษัทอธิบายเกณฑ์หรือวิธีการที่บริษัทใช้ในการกำหนดราคาที่บริษัทจะเข้าซื้อหุ้นคืน เช่น ราคา Book Value (BV), Market Price โดยไม่ต้องระบุตัวเลขราคา หรือช่วงราคา เช่น P/BV หรือ P/E ต่ำกว่า X เท่า เป็นต้น

บริษัทต้องตัดหุ้นที่ซื้อคืนและจดทะเบียนลดทุนต่อกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์

ต้องเสนอขายให้แล้วเสร็จภายใน ½ ปี หากเกินกำหนดดังกล่าว บริษัทต้องลดทุนโดยการตัดจำหน่ายหุ้นที่เหลือ

วันซื้อหุ้นคืนครบจำนวนแล้ว หรือวันสิ้นสุดกำหนดเวลาการซื้อหุ้นคืนครั้งหลังสุด หรือวันที่ยกเลิกโครงการซื้อหุ้นคืนมีผล แล้วแต่วันใดจะถึงก่อน

บริษัทจะยกเลิกโครงการซื้อหุ้นคืนได้เฉพาะกรณีที่บริษัทยังไม่ได้เป็นเจ้าของหุ้นที่ซื้อคืนในโครงการที่จะยกเลิก

อย่างไรก็ตาม หากบริษัทได้เป็นเจ้าของหุ้นที่ซื้อคืนแล้วบางส่วน แต่บริษัทมีความจำเป็นที่ไม่สามารถซื้อหุ้นคืนในส่วนที่เหลือได้ บริษัทอาจแก้ไขโครงการซื้อหุ้นคืนด้วยการลดจำนวนหุ้นที่ซื้อคืนตามจำนวนหุ้นในส่วนที่ยังไม่ได้ซื้อคืน และในส่วนของหุ้นที่บริษัทได้ซื้อคืนมาแล้ว บริษัทต้องดำเนินการตามโครงการซื้อหุ้นคืนที่ได้ประกาศไว้จนกว่าจะสิ้นสุดโครงการ

อย่างไรก็ตาม หากบริษัทได้เป็นเจ้าของหุ้นที่ซื้อคืนแล้วบางส่วน แต่บริษัทมีความจำเป็นที่ไม่สามารถซื้อหุ้นคืนในส่วนที่เหลือได้ บริษัทอาจแก้ไขโครงการซื้อหุ้นคืนด้วยการลดจำนวนหุ้นที่ซื้อคืนตามจำนวนหุ้นในส่วนที่ยังไม่ได้ซื้อคืน และในส่วนของหุ้นที่บริษัทได้ซื้อคืนมาแล้ว บริษัทต้องดำเนินการตามโครงการซื้อหุ้นคืนที่ได้ประกาศไว้จนกว่าจะสิ้นสุดโครงการ

วัตถุประสงค์ของโครงการซื้อหุ้นคืน เพื่อเป็นเครื่องมือการบริหารสภาพคล่องของบริษัท ไม่ใช่เพื่อเป็นเครื่องมือในการลดทุน เมื่อกฎหมายได้ให้เวลาถึง 3 ปี บริษัทจึงควรพยายามขายหุ้นที่ซื้อคืนออกไปให้หมด โดยให้ดำเนินการตามที่ได้เปิดเผยโครงการซื้อหุ้นคืน ซึ่งได้กำหนดระยะเวลาการจำหน่ายหุ้นที่ซื้อคืนไว้แล้ว แต่ถ้าไม่สามารถจำหน่ายหุ้นที่ซื้อคืนมาได้หมดภายในระยะเวลาที่กำหนด จึงค่อยดำเนินการตัดหุ้นที่ซื้อคืนและลดทุนต่อไป

ถ้าครบตามระยะเวลาจำหน่ายหุ้นซื้อคืนที่กำหนดไว้ในโครงการแล้ว และมีหุ้นซื้อคืนที่จำหน่ายไม่หมด บริษัทสามารถตัดหุ้นที่ซื้อคืนและลดทุนได้ก่อนครบเวลา 3 ปีได้

บริษัทเริ่มโครงการซื้อหุ้นคืนครั้งใหม่ได้เมื่อพ้น 6 เดือนนับแต่วันสิ้นสุดโครงการซื้อหุ้นคืนครั้งหลังสุด

บริษัทอาจมีมติที่ประชุมผู้ถือหุ้นให้เพิ่มทุนจดทะเบียน และจดทะเบียนเปลี่ยนแปลงทุนจดทะเบียนกับนายทะเบียนได้ แต่บริษัทไม่สามารถจำหน่ายหุ้นเพิ่มให้บุคคลใดๆ ได้ จนกว่าจะได้จำหน่ายหุ้นซื้อคืนให้เสร็จสิ้นหรือตัดหุ้นซื้อคืนแล้ว

บริษัทอาจมีมติที่ประชุมผู้ถือหุ้นให้เพิ่มทุนจดทะเบียน และจดทะเบียนเปลี่ยนแปลงทุนจดทะเบียนกับนายทะเบียนได้ แต่บริษัทไม่สามารถออกหุ้นปันผลได้ จนกว่าจะได้จำหน่ายหุ้นซื้อคืนให้เสร็จสิ้นหรือตัดหุ้นซื้อคืนแล้ว

ทั้งนี้ การจ่ายเงินปันผลต้องทำภายใน 1 เดือนนับแต่วันที่ที่ประชุมผู้ถือหุ้นหรือคณะกรรมการลงมติ ตามมาตรา 115 ของ พ.ร.บ. บริษัทมหาชนจำกัด พ.ศ. 2535

ทั้งนี้ การจ่ายเงินปันผลต้องทำภายใน 1 เดือนนับแต่วันที่ที่ประชุมผู้ถือหุ้นหรือคณะกรรมการลงมติ ตามมาตรา 115 ของ พ.ร.บ. บริษัทมหาชนจำกัด พ.ศ. 2535

ให้ใช้จำนวนหุ้นหลังหักจำนวนหุ้นซื้อคืน

ใช้จำนวนหุ้นที่ออกและเรียกชำระแล้วจนกว่าจะพ้นระยะเวลาขายหุ้นที่ซื้อคืนและมีการลดทุน

ไม่ได้

ถือเป็นค่าตอบแทนกรรมการ และปฏิบัติตามเกณฑ์ของสำนักงาน ก.ล.ต.ในการเสนอขายหุ้นซื้อคืนต่อกรรมการหรือพนักงานของบริษัทตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

มีหน้าที่รายงานตามหลักเกณฑ์ของ ก.ล.ต. ที่เกี่ยวข้อง

บริษัทจดทะเบียนไม่ต้องรายงานแบบ 246-2 เนื่องจากมาตรา 246 แห่ง พ.ร.บ.หลักทรัพย์ฯ ไม่ได้บังคับใช้กับกรณีการซื้อหุ้นคืนและขายหุ้นที่ซื้อคืนของบริษัทผู้ออกหลักทรัพย์

บริษัทจดทะเบียนสามารถเสนอซื้อหรือเสนอขายหุ้นซื้อคืนได้ด้วยวิธีจับคู่อัตโนมัติ (Automated Order Matching: AOM) ในช่วงเวลาทำการซื้อขาย (Trading Session)

บริษัทจดทะเบียนเปิดเผยโครงการซื้อหรือจําหน่ายหุ้นคืนล่วงหน้า 3 วันก่อนวันที่เริ่มซื้อหุ้นคืน / จําหน่ายหุ้นที่ซื้อคืน / วันที่การแก้ไขหรือยกเลิกโครงการนั้นมีผล โดยให้เปิดเผยโดยไม่ชักช้าในวันที่มีมติคณะกรรมการหรือผู้ถือหุ้น แล้วแต่กรณี และในกรณีการแก้ไขหรือยกเลิกโครงการ ให้แสดงเหตุผลและความจำเป็นประกอบด้วย

ให้ดำเนินการเช่นเดียวกับกรณีเสนอขายหุ้นเพิ่มทุนแบบ RO กล่าวคือ บริษัทจดทะเบียนต้องเปิดเผยการกำหนดวันให้สิทธิจองซื้อหุ้นแก่ผู้ถือหุ้นเดิม ล่วงหน้าไม่น้อยกว่า 14 วัน รวมถึงมีการส่งหนังสือแจ้งสิทธิเป็นการล่วงหน้า และกำหนดระยะเวลาการจองซื้อ เป็นต้น

สำนักงาน ก.ล.ต. กำหนดให้การเสนอขายต่อกรรมการหรือพนักงานของบริษัทตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ที่ราคาต่ำ หรือ ที่มีลักษณะเป็นการกระจุกตัว ต้องได้รับอนุมัติจากที่ประชุมผู้ถือหุ้น ส่วนการเสนอขายต่อกรรมการหรือพนักงานของบริษัทตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ที่ราคาตลาด และไม่มีลักษณะเป็นการกระจุกตัว ให้คณะกรรมการบริษัทพิจารณาจัดสรรได้โดยไม่ต้องขออนุมัติจากที่ประชุมผู้ถือหุ้น

ดังนั้น เมื่อคณะกรรมการบริษัทหรือที่ประชุมผู้ถือหุ้นมีมติให้เสนอขายต่อกรรมการหรือพนักงานของบริษัทตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ จะต้องแจ้งมติคณะกรรมการหรือที่ประชุมผู้ถือหุ้น (แล้วแต่กรณี) ต่อตลาดหลักทรัพย์ทันที และเปิดเผยล่วงหน้าไม่น้อยกว่า 3 วันก่อนเสนอขายหุ้นที่ซื้อคืน

ดังนั้น เมื่อคณะกรรมการบริษัทหรือที่ประชุมผู้ถือหุ้นมีมติให้เสนอขายต่อกรรมการหรือพนักงานของบริษัทตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ จะต้องแจ้งมติคณะกรรมการหรือที่ประชุมผู้ถือหุ้น (แล้วแต่กรณี) ต่อตลาดหลักทรัพย์ทันที และเปิดเผยล่วงหน้าไม่น้อยกว่า 3 วันก่อนเสนอขายหุ้นที่ซื้อคืน

- กรณีขายใน SET ให้เปิดเผยข้อมูลก่อนเปิดซื้อขายในวันทำการถัดไป

- กรณี RO / PO / เสนอขายต่อกรรมการหรือพนักงานของบริษัทตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ให้เปิดเผยข้อมูลภายใน 5 วันทำการนับแต่วันที่จำหน่ายหุ้นซื้อคืนเสร็จ และให้รายงานผลการขายหุ้นต่อสำนักงาน ก.ล.ต. ภายในกำหนดเวลาดังนี้

- กรณีเสนอขายต่อกรรมการหรือพนักงานของบริษัทตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ภายใน 15 วันนับแต่วันปิดเสนอขาย

- กรณี PO ภายใน 45 วันนับแต่วันปิดเสนอขาย

PO และ RO: เปิดเผยเป็นช่วงราคาได้ ทั้งนี้ ก่อนวันเสนอขายจะต้องกำหนดราคาที่ชัดเจน เพื่อให้ผู้ถือหุ้นมีข้อมูลประกอบการตัดสินใจอย่างครบถ้วน เพียงพอ โดยกรณี RO บริษัทจดทะเบียนจะต้องเปิดเผยราคา และอัตราส่วนที่ชัดเจนก่อนวันขึ้นเครื่องหมายเพื่อกำหนดรายชื่อผู้มีสิทธิ์จองซื้อหุ้นที่ซื้อคืน (เครื่องหมาย XB) ดังกล่าวผ่านระบบ SETLink เพื่อเผยแพร่ต่อผู้ลงทุน

วิธีเสนอขายต่อกรรมการหรือพนักงานของบริษัทตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์: ต้องกำหนดราคาที่ชัดเจน

โดยการกำหนดราคาต้องปฏิบัติตามหลักเกณฑ์ที่เกี่ยวข้องซึ่งกำหนดเป็นอำนาจของผู้ถือหุ้นหรือคณะกรรมการบริษัท แล้วแต่กรณี และไม่สามารถให้ฟรีได้ ไม่ว่าจะจำหน่ายด้วยวิธีการใดก็ตาม

วิธีเสนอขายต่อกรรมการหรือพนักงานของบริษัทตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์: ต้องกำหนดราคาที่ชัดเจน

โดยการกำหนดราคาต้องปฏิบัติตามหลักเกณฑ์ที่เกี่ยวข้องซึ่งกำหนดเป็นอำนาจของผู้ถือหุ้นหรือคณะกรรมการบริษัท แล้วแต่กรณี และไม่สามารถให้ฟรีได้ ไม่ว่าจะจำหน่ายด้วยวิธีการใดก็ตาม

ได้ โดยต้องเป็นราคาเดียวกับการจองซื้อที่ในส่วนที่ไม่เกินสิทธิ ทั้งนี้ บริษัทต้องจัดสรรหุ้นให้แก่ผู้ถือหุ้นเดิมตามสัดส่วนจนครบก่อน และหากมีหุ้นเหลือ จึงสามารถจัดสรรให้แก่ผู้ถือหุ้นที่จองซื้อเกินสิทธินั้นตามสัดส่วนการถือหุ้นของผู้ถือหุ้นรายนั้น

ใช่

ไม่ได้

- บริษัทอยู่ในช่วงกำลังจะประกาศข้อมูลสำคัญที่อาจส่งผลกระทบต่อราคาหุ้นของบริษัท สิทธิประโยชน์ผู้ถือหุ้น หรือต่อการตัดสินใจลงทุนเช่น ก่อนการเผยแพร่งบการเงิน ก่อนการประกาศจ่ายปันผล อยู่ระหว่างหรือมีข้อเท็จจริงว่าจะถูก Takeover เว้นแต่บริษัทจดทะเบียนพิจารณาแล้วว่าการซื้อหุ้นคืนที่ทำอยู่นั้น เป็นการดำเนินการโดยผู้ที่ไม่ได้ล่วงรู้ข้อมูลภายในของบริษัท

- การทำรายการซื้อหุ้นคืนหรือขายหุ้นที่ซื้อคืนกับบุคคลที่เกี่ยวโยงกัน

- Anti-takeover เว้นแต่ได้รับความเห็นชอบจากผู้ถือหุ้นแล้ว

ใช่ โดยห้ามทำรายการที่บริษัทเจตนาจะซื้อหุ้นคืนหรือขายหุ้นที่ซื้อคืนในตลาดหลักทรัพย์จากบุคคลที่เกี่ยวโยงกัน อย่างไรก็ตาม กรณีการขายหุ้นซื้อคืนด้วยวิธีเสนอขายต่อกรรมการหรือพนักงานของบริษัท จะต้องปฏิบัติตามหลักเกณฑ์ของสำนักงาน ก.ล.ต. ที่เกี่ยวข้อง

สำหรับโครงการที่ บจ. ที่ซื้อหุ้นคืนไว้แล้วแต่ยังไม่ได้จำหน่ายหุ้นซื้อคืนนั้น ณ วันที่กฏกระทรวงฯ

(ฉบับที่ 2) มีผลใช้บังคับ

ได้ โดยปฏิบัติตามหลักเกณฑ์ตามที่กำหนดในกฎกระทรวง ในส่วนของการยกเลิกโครงการนั้น จะต้องเป็นไปตามหลักเกณฑ์ที่ระบุไว้ตามข้อ 16 ด้วย

ใช้ได้กับโครงการซื้อหุ้นคืนที่มีอยู่ โดยบริษัทจดทะเบียนต้องเปิดเผยการแก้ไขล่วงหน้าไม่น้อยกว่า 3 วันก่อนวันที่เริ่มซื้อหุ้นคืนหรือเริ่มจำหน่ายหุ้นที่ซื้อคืนและต้องขอมติที่ประชุมผู้ถือหุ้นหรือคณะกรรมการแล้วแต่กรณีเพื่อแก้ไขระยะเวลาดังกล่าวด้วย

ให้นับตามระยะเวลาของโครงการเดิม ซึ่งก็จะหมดในกลางปี 2566 ตามระยะเวลา 3 ปีของโครงการเดิม