พระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 ฉบับแก้ไขเพิ่มเติมที่มีผลบังคับใช้ตั้งแต่วันที่ 31 สิงหาคม 2551 เป็นต้นมา (มาตรา 89/12) ได้กำหนดให้สำนักงานกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) เป็นผู้กำหนดรายละเอียดและกำกับดูแลการทำรายการที่เกี่ยวโยงกันของบริษัทจดทะเบียน สำนักงาน ก.ล.ต. จึงได้ออกประกาศคณะกรรมการกำกับตลาดทุนที่ ทจ. 21/2551 เรื่องหลักเกณฑ์ในการทำรายการที่เกี่ยวโยงกันกำหนดให้บริษัทจดทะเบียนปฏิบัติตามหลักเกณฑ์ที่ตลาดหลักทรัพย์กำหนด

การเข้าทำรายการของบริษัทจดทะเบียนกับบุคคลเกี่ยวโยงกัน อาจก่อให้เกิดความขัดแย้งทางผลประโยชน์ ดังนั้นเพื่อให้เกิดความโปร่งใสและเป็นธรรมต่อผู้ถือหุ้นทุกรายโดยเท่าเทียมกัน บริษัทจดทะเบียนจึงควรทำรายการ โดยยึดหลักการดังนี้

- เป็นรายการที่ผ่านกระบวนการอนุมัติที่โปร่งใสโดยกรรมการและผู้บริหารด้วยความรับผิดชอบ ระมัดระวัง และซื่อสัตย์สุจริต โดยผู้มีส่วนได้เสียไม่ได้มีส่วนร่วมในการตัดสินใจ

- เป็นรายการที่กระทำโดยคำนึงถึงผลประโยชน์ของบริษัท เสมือนการทำรายการกับบุคคลภายนอก

- มีระบบการติดตามและตรวจสอบที่ทำให้มั่นใจได้ว่าการทำรายการเป็นไปตามขั้นตอนที่ถูกต้อง

นิยาม

รายการที่เกี่ยวโยงกัน หมายถึง การทำรายการระหว่างบริษัทจดทะเบียนหรือบริษัทย่อยกับบุคคลที่เกี่ยวโยงกันของบริษัทจดทะเบียน

รายการที่เกี่ยวโยงกัน หมายถึง การทำรายการระหว่างบริษัทจดทะเบียนหรือบริษัทย่อยกับบุคคลที่เกี่ยวโยงกันของบริษัทจดทะเบียน

นิยาม |

| รายการที่เกี่ยวโยงกัน หมายถึง การทำรายการระหว่างบริษัทจดทะเบียนหรือบริษัทย่อยกับบุคคลที่เกี่ยวโยงกันของบริษัทจดทะเบียน |

บุคคลที่เกี่ยวโยงกัน หมายถึง บุคคลที่อาจทำให้กรรมการหรือผู้บริหารของบริษัทจดทะเบียนมีความขัดแย้งทางผลประโยชน์ในการตัดสินใจดำเนินงานว่าจะคำนึงถึงประโยชน์ของบุคคลนั้น หรือประโยชน์สูงสุดของบริษัทเป็นสำคัญ ได้แก่

7.2 ผู้บริหารของบริษัท 7.3 บุคคลที่มีอำนาจควบคุมกิจการบริษัท 7.4 กรรมการของบุคคลที่มีอำนาจควบคุมกิจการบริษัท 7.5 คู่สมรส บุตรหรือบุตรบุญธรรมที่ยังไม่บรรลุนิติภาวะของบุคคลตาม 7.1 ถึง 7.4 |

รายการที่เกี่ยวโยงกัน หมายถึง การทำรายการระหว่างบริษัทจดทะเบียนหรือบริษัทย่อยกับบุคคลที่เกี่ยวโยงกันของบริษัทจดทะเบียน

บุคคลที่เกี่ยวโยงกัน หมายถึง บุคคลที่อาจทำให้กรรมการหรือผู้บริหารของบริษัทจดทะเบียนมีความขัดแย้งทางผลประโยชน์ในการตัดสินใจดำเนินงานว่าจะคำนึงถึง ประโยชน์ของ บุคคลนั้น หรือประโยชน์สูงสุดของบริษัทเป็นสำคัญ ได้แก่

บุคคลที่เกี่ยวโยงกัน หมายถึง บุคคลที่อาจทำให้กรรมการหรือผู้บริหารของบริษัทจดทะเบียนมีความขัดแย้งทางผลประโยชน์ในการตัดสินใจดำเนินงานว่าจะคำนึงถึง ประโยชน์ของ บุคคลนั้น หรือประโยชน์สูงสุดของบริษัทเป็นสำคัญ ได้แก่

- กรรมการ ผู้บริหาร ผู้ถือหุ้นรายใหญ่ ผู้มีอำนาจควบคุมของบริษัทจดทะเบียน ผู้ที่จะได้รับการเสนอให้เป็นกรรมการหรือผู้บริหารหรือผู้มีอำนาจควบคุม รวมทั้งผู้เกี่ยวข้องและญาติสนิทของบุคคลดังกล่าว

- นิติบุคคลใดๆ ที่มีผู้ถือหุ้นรายใหญ่ หรือผู้มีอำนาจควบคุมเป็นบุคคลตาม (1)

- บุคคลใดๆ ที่พฤติการณ์บ่งชี้ได้ว่าเป็นผู้กระทำการแทนหรืออยู่ภายใต้อิทธิพลของ (1) และ (2)

- กรรมการของนิติบุคคลที่มีอำนาจควบคุมกิจการบริษัท

- คู่สมรส บุตร หรือ บุตรบุญธรรมที่ยังไม่บรรลุนิติภาวะของกรรมการตาม (4)

- นิติบุคคลที่บุคคลตาม (4) หรือ (5) มีอำนาจควบคุมกิจการ

- บุคคลใดที่กระทำการด้วยความเข้าใจหรือความตกลงว่าหากบริษัททำธุรกรรมที่ให้ประโยชน์ทางการเงินแก่บุคคลดังกล่าว บุคคลดังต่อไปนี้จะได้รับประโยชน์ทางการเงินด้วย

7.2 ผู้บริหารของบริษัท

7.3 บุคคลที่มีอำนาจควบคุมกิจการบริษัท

7.4 กรรมการของบุคคลที่มีอำนาจควบคุมกิจการบริษัท

7.5 คู่สมรส บุตรหรือบุตรบุญธรรมที่ยังไม่บรรลุนิติภาวะของบุคคลตาม 7.1 ถึง 7.4

ผู้บริหาร หมายถึง ผู้จัดการ หรือผู้ดำรงตำแหน่งระดับบริหาร 4 รายแรกต่อจากผู้จัดการลงมาและผู้มีตำแหน่งเทียบเท่ารายที่ 4 ทุกราย รวมถึงตำแหน่งในสายงานบัญชี หรือการเงิน ที่เป็นระดับผู้จัดการฝ่ายขึ้นไปหรือเทียบเท่า

ผู้ถือหุ้นรายใหญ่ หมายถึง ผู้ถือหุ้นทั้งทางตรงหรือทางอ้อมในนิติบุคคลใดเกินกว่าร้อยละ 10 ของจำนวนหุ้นที่มีสิทธิออกเสียงของนิติบุคคลนั้น โดยนับรวมการถือหุ้นของผู้ที่เกี่ยวข้องด้วย

ผู้ที่เกี่ยวข้อง หมายถึง ผู้ที่เกี่ยวข้องของ บุคคลเกี่ยวโยง คือบุคคลหรือห้างหุ้นส่วน ตามมาตรา 258 (1)-(7) ของ พ.ร.บ. หลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 ฉบับเดิม ได้แก่

- คู่สมรส

- บุตรที่ยังไม่บรรลุนิติภาวะ

- ห้างหุ้นส่วนสามัญที่บุคคลดังกล่าว รวมถึง (1) หรือ (2) เป็นหุ้นส่วน

- ห้างหุ้นส่วนจำกัดที่บุคคลดังกล่าว รวมถึง (1) หรือ (2) เป็นหุ้นส่วนไม่จำกัดความรับผิด หรือจำกัดความรับผิดรวมกันเกินกว่า 30%

- บริษัทจำกัด หรือบริษัทมหาชนจำกัดที่บุคคลดังกล่าว รวมถึง (1) หรือ (2) หรือ (3) หรือ (4) ถือหุ้นรวมกันเกินกว่า 30%

- บริษัทจำกัด หรือบริษัทมหาชนที่บุคคลดังกล่าว รวมถึง รวมถึง (1) หรือ (2) หรือ (3) หรือ (4) หรือ (5) ถือหุ้นรวมกันเกินกว่า 30%

- นิติบุคคลตามมาตรา 246 และ 247 (ตาม พ.ร.บ. หลักทรัพย์และตลาดหลักทรัพย์) ที่มีอำนาจจัดการในฐานะเป็นผู้แทนของนิติบุคคล

ผู้มีอำนาจควบคุม หมายถึง บุคคลที่มีอำนาจควบคุมกิจการ กล่าวคือ

- ถือหุ้นที่มีสิทธิออกเสียงในนิติบุคคลหนึ่งเกินกว่าร้อยละ 50 ของจำนวนสิทธิออกเสียงทั้งหมดของนิติบุคคลนั้น

- ควบคุมคะแนนเสียงส่วนใหญ่ในที่ประชุมผู้ถือหุ้นของนิติบุคคลหนึ่งไม่ว่าโดยตรงหรืออ้อม หรือไม่ว่าเพราะเหตุอื่นใด

- ควบคุมการแต่งตั้งหรือถอดถอนกรรมการตั้งแต่กึ่งหนึ่งของกรรมการทั้งหมดไม่ว่าโดยตรงหรืออ้อม

ญาติสนิท หมายถึง บุคคลที่มีความสัมพันธ์ทางสายโลหิต หรือโดยการจดทะเบียนตามกฎหมาย ได้แก่

- คู่สมรส

- บิดา

- มารดา

- พี่น้อง

- บุตร และคู่สมรสของบุตร

ประเภทของรายการที่เกี่ยวโยงกัน |

รายการที่เกี่ยวโยงกันแบ่งออกเป็น 5 ประเภท ดังนี้

| ประเภท | คำอธิบาย | ตัวอย่าง |

| 1. รายการธุรกิจปกติ | เป็นรายการทางการค้าที่บริษัทจดทะเบียนหรือ บริษัทย่อยทำเป็นปกติเพื่อประกอบธุรกิจที่มีเงื่อนไขการค้า ทั่วไป | ขายสินค้า ซื้อวัตถุดิบ ให้บริการ |

| 2. รายการสนับสนุนธุรกิจปกติ | เป็นรายการทางที่ทำเพื่อสนับสนุนรายการธุรกิจปกติที่มีเงื่อนไขการค้าทั่วไป | การว่าจ้างขนส่งสินค้า การว่าจ้างทำโฆษณา สัญญาว่าจ้างบริหาร การรับความช่วยเหลือทางเทคนิค |

| 3. รายการเช่าหรือให้เช่าอสังหาริมทรัพย์ไม่เกิน 3 ปี | เป็นรายการเช่าหรือให้เช่าอสังหาริมทรัพย์ที่มีอายุสัญญาไม่เกิน 3 ปี และไม่สามารถแสดงได้ว่า มีเงื่อนไขการค้าทั่วไป | เช่าอาคารเพื่อเป็นสำนักงาน เช่าอาคาร หรือที่ดิน เพื่อเป็นคลังสินค้า |

| 4. รายการเกี่ยวกับสินทรัพย์หรือบริการ | เป็นรายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ สิทธิการให้หรือรับบริการ | ซื้อเครื่องจักร ซื้อเงินลงทุน ขายอาคาร ขายสิทธิการเช่าที่ดิน การได้รับสัมปทาน |

| 5. รายการให้หรือรับความช่วยเหลือทางการเงิน | การให้ความช่วยเหลือทางการเงิน การรับความช่วยเหลือทางการเงิน | ให้กู้ยืมเงิน ค้ำประกัน กู้ยืมเงิน การจ่ายค่าธรรมเนียม จากการใช้วงเงินสินเชื่อของบุคคลเกี่ยวโยง การจ่ายค่าธรรมเนียมให้กับบุคคลเกี่ยวโยงที่ค้ำประกันการกู้ยืม |

การคำนวนขนาดรายการและแนวทางดำเนินการ |

- มูลค่าที่ใช้ในการคำนวณขนาดรายการพิจารณาได้ดังนี้

| ประเภท | คำอธิบาย | ตัวอย่าง |

| 1. สินทรัพย์หรือบริการ | ใช้มูลค่าสูงสุดของสิ่งตอบแทน หรือ มูลค่าตามบัญชี หรือมูลค่าตามราคาตลาด | กรณีขายที่ดิน ซึ่งตกลงราคาขายที่ 200 ล้านบาท โดยที่ ดินมีมูลค่าตามบัญชี 150 ล้านบาท และราคาประเมิน ที่ดินของผู้ประเมินอิสระ 198 ล้านบาท ดังนั้น มูลค่าที่ ใช้ในการคำนวณขนาดรายการคือ 200 ล้านบาท |

| 2. การให้ความช่วยเหลือทางการเงิน | เงินต้นและดอกเบี้ยซึ่งต้องคำนวณตลอดระยะเวลากู้ยืม หรือมูลค่าที่ค้ำประกันตามมูลค่าความเสียหายที่อาจเกิดขึ้น หากบุคคลเกี่ยวโยงไม่ชำระ | กรณีให้กู้ยืมเงิน 20 ล้านบาท ระยะเวลา 2 ปี อัตราดอกเบี้ย 5% มูลค่าที่ใช้ในการคำนวณขนาด รายการเท่ากับ 22 ล้านบาท (20+(20x5%x2)) |

| 3. การรับความช่วยเหลือทางการเงิน | ค่าตอบแทนหรือผลประโยชน์ที่ต้องจ่ายให้บุคคลที่เกี่ยวโยงกันตลอดระยะเวลารับความช่วยเหลือทางการเงิน | กรณีกู้ยืมเงิน 20 ล้านบาท ระยะเวลา 2 ปี อัตราดอกเบี้ย 5% มูลค่าที่ใช้ในการคำนวณขนาดรายการเท่ากับ 2 ล้านบาท (20x5%x2) |

| 4. การจำหน่ายเงินลงทุนจนสิ้นสภาพเป็นบริษัทย่อยหรือบริษัทร่วม | มูลค่าสิ่งตอบแทนที่จะได้รับรวมเงินให้กู้ยืม (รวมเงินต้น และดอกเบี้ย) ภาระค้ำประกันหรือภาระอื่นในส่วนที่บริษัทจดทะเบียนหรือบริษัทย่อยต้องรับผิดชอบ | กรณีขายเงินลงทุนทั้งหมดในบริษัทย่อยให้กับผู้ถือหุ้นใหญ่มูลค่า 100 ล้านบาท โดยบริษัทย่อยมีเงินกู้ยืม รวมดอกเบี้ยค้างชำระกับบริษัทจดทะเบียน 50 ล้านบาท มูลค่าที่ใช้คำนวณขนาดรายการเท่ากับ 150 |

- การนับรวมรายการอาจนับรวมรายการที่เกี่ยวโยงกันหลายรายการเป็นรายการเดียวกัน หากปรากฏว่ารายการดังกล่าวทำขึ้นโดยมีเจตนาแยกเป็นหลายรายการ เพื่อเลี่ยงการปฏิบัติตามเกณฑ์โดยในการนับรวมรายการดังกล่าว ให้รวมถึงการรายการที่เกิดขึ้นในระหว่าง 6 เดือนก่อนวันที่มีการตกลงเข้าทำรายการ ซึ่งเกิดจากบุคคลเดียวกัน หรือผู้ที่เกี่ยวข้อง และญาติสนิทของบุคคลดังกล่าว ทั้งนี้ ยกเว้นเป็นรายการที่เกี่ยวโยงกันที่ได้รับอนุมัติจากที่ประชุมผู้ถือหุ้นแล้ว

- บริษัทวัดขนาดรายการเพื่อพิจารณาว่าหากมีการทำรายการที่เกี่ยวโยงกันบริษัทจะต้องดำเนินการอย่างไร โดยเปรียบเทียบมูลค่ารายการ กับค่าที่สูงกว่าระหว่างจำนวนอ้างอิง 2 จำนวนตามงบการเงินงวดล่าสุด (โดยให้ X เป็นมูลค่ารายการ) ดังนี้

| ขนาดรายการ | เลือกใช้ค่าที่สูงกว่าระหว่าง | |

| เล็ก | X ≤ 1 ล้านบาท | X ≤ 0.03%NTA* |

| กลาง | 1 ล้านบาท < X < 20 ล้านบาท | 0.03%NTA* < X < 3%NTA* |

| ใหญ่ | X ≥ 20 ล้านบาท | X ≥ 3%NTA* |

หมายเหตุ

* มูลค่าสินทรัพย์สุทธิ (NTA) หมายถึง สินทรัพย์รวม - สินทรัพย์ไม่มีตัวตน –หนี้สินรวม – ส่วนผู้ถือหุ้นที่ไม่มีอำนาจควบคุม (ถ้ามี)

(สินทรัพย์ไม่มีตัวตน เช่น ค่าความนิยม ค่าใช้จ่ายรอตัดบัญชี เป็นต้น โดยยกเว้นไม่ต้องหักสินทรัพย์ไม่มีตัวตนที่ก่อให้เกิดรายได้หลัก เช่น สัมปทาน ประทานบัตร เป็นต้น)

กรณีบริษัทจัดทำงบการเงินรวม ให้ใช้ NTA ตามงบการเงินรวม

* มูลค่าสินทรัพย์สุทธิ (NTA) หมายถึง สินทรัพย์รวม - สินทรัพย์ไม่มีตัวตน –หนี้สินรวม – ส่วนผู้ถือหุ้นที่ไม่มีอำนาจควบคุม (ถ้ามี)

(สินทรัพย์ไม่มีตัวตน เช่น ค่าความนิยม ค่าใช้จ่ายรอตัดบัญชี เป็นต้น โดยยกเว้นไม่ต้องหักสินทรัพย์ไม่มีตัวตนที่ก่อให้เกิดรายได้หลัก เช่น สัมปทาน ประทานบัตร เป็นต้น)

กรณีบริษัทจัดทำงบการเงินรวม ให้ใช้ NTA ตามงบการเงินรวม

- ขนาดรายการแต่ละประเภทที่ต้องดำเนินการเป็นดังนี้

| ประเภท | อำนาจดำเนินการ | ||

| เล็ก | กลาง | ใหญ่ | |

| 1. รายการธุรกิจปกติ/ 2. รายการสนับสนุนธุรกิจปกติ - เงื่อนไขการค้าทั่วไป | คณะกรรมการบริษัทอนุมัติหลักการโดยกำหนดกรอบให้ฝ่ายจัดการดำเนินการ | ||

| - ไม่มีเงื่อนไขการค้าทั่วไป | ฝ่ายจัดการ | คณะกรรมการบริษัท + เปิดเผยข้อมูลต่อ ตลท. | ผู้ถือหุ้น |

| 3. รายการเช่าหรือให้เช่าอสังหาริมทรัพย์ไม่เกิน 3 ปี และไม่มีเงื่อนไข การค้าทั่วไป | ฝ่ายจัดการ | ฝ่ายจัดการ + เปิดเผยข้อมูลต่อ ตลท. | คณะกรรมการบริษัท + เปิดเผยข้อมูลต่อ ตลท. |

| 4. รายการเกี่ยวกับสินทรัพย์หรือบริการ | ฝ่ายจัดการ | คณะกรรมการบริษัท + เปิดเผยข้อมูลต่อ ตลท. | ผู้ถือหุ้น |

| 5. รายการให้หรือรับความช่วยเหลือทางการเงิน | |||

| - ให้ความช่วยเหลือทางการเงินเเก่บุคคลที่เกี่ยวโยงหรือบริษัทที่บุคคลที่เกี่ยวโยงถือหุ้นมากกว่า บจ. ถือ | คณะกรรมการบริษัท (น้อยกว่า 100 ล้านบาท หรือ 3% NTA แล้วแต่จำนวนใดจะต่ำกว่า) | - | ผู้ถือหุ้น (มากกว่า 100 ล้านบาท หรือ 3% NTA แล้วแต่จำนวนใดจะต่ำกว่า) |

| - ให้ความช่วยเหลือทางการเงินแก่บริษัทที่บริษัทจดทะเบียนถือหุ้น มากกว่าบุคคลเกี่ยวโยง | ฝ่ายจัดการ | คณะกรรมการบริษัท + เปิดเผยข้อมูลต่อ ตลท. | ผู้ถือหุ้น |

| - รับความช่วยเหลือทางการเงิน | ฝ่ายจัดการ | คณะกรรมการบริษัท + เปิดเผยข้อมูลต่อ ตลท. | ผู้ถือหุ้น |

หมายเหตุ

เงื่อนไขการค้าทั่วไป คือ เงื่อนไขการค้าที่มีราคาและเงื่อนไขที่เป็นธรรมและไม่ก่อให้เกิดการถ่ายเทผลประโยชน์ ซึ่งรวมถึงเงื่อนไขการค้าที่มีราคาและเงื่อนไขดังต่อไปนี้

เงื่อนไขการค้าทั่วไป คือ เงื่อนไขการค้าที่มีราคาและเงื่อนไขที่เป็นธรรมและไม่ก่อให้เกิดการถ่ายเทผลประโยชน์ ซึ่งรวมถึงเงื่อนไขการค้าที่มีราคาและเงื่อนไขดังต่อไปนี้

- ราคาและเงื่อนไขที่บริษัทจดทะเบียนหรือบริษัทย่อยได้รับหรือให้กับบุคคลทั่วไป

- ราคาและเงื่อนไขที่บุคคลที่เกี่ยวโยงกันให้กับบุคคลทั่วไป

- ราคาและเงื่อนไขที่บริษัทจดทะเบียนสามารถแสดงได้ว่าผู้ประกอบธุรกิจในลักษณะทำนองเดียวกันให้กับบุคคลทั่วไป

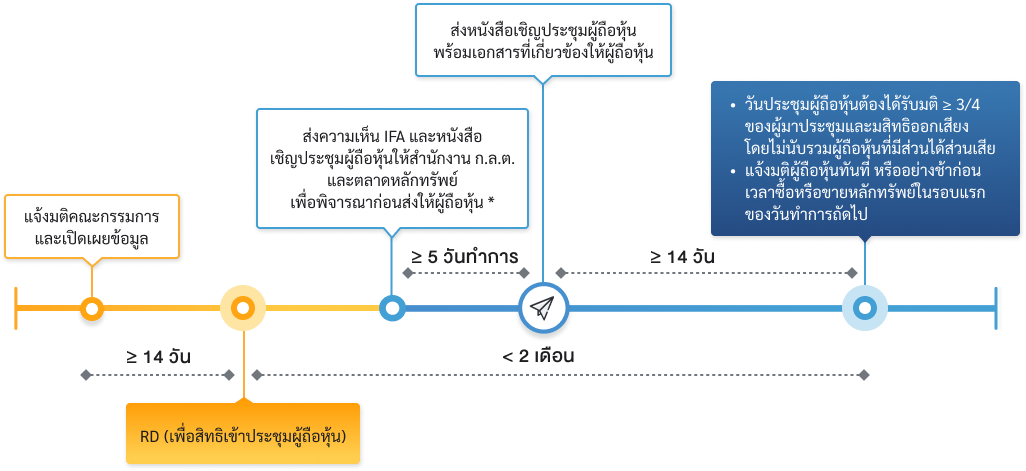

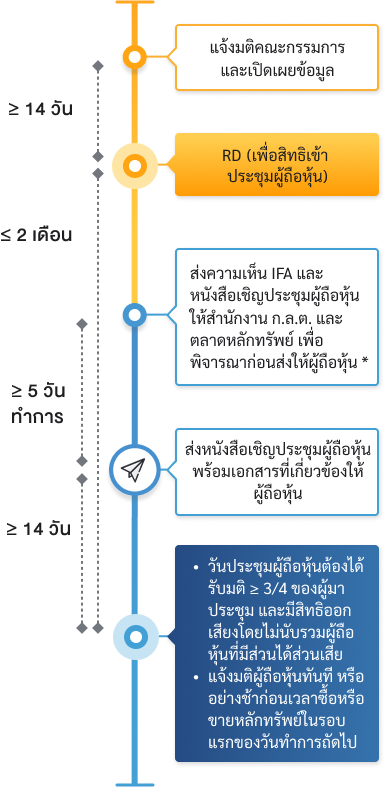

การขออนุมัติจากที่ประชุมผู้ถือหุ้นต้องได้รับอนุมัติด้วยคะแนนเสียง 3 ใน 4 ของผู้ถือหุ้นที่เข้าประชุมและมีสิทธิออกเสียง โดยไม่นับรวมผู้ถือหุ้นที่มีส่วนได้เสีย ทั้งนี้ในการขออนุมัติจากผู้ถือหุ้นจะต้องแต่งตั้งที่ปรึกษาการเงินอิสระ (IFA) ให้ความเห็นต่อการทำรายการดังกล่าว โดย IFA จะต้องแสดงความเห็นในเรื่องต่างๆ เช่น ความสมเหตุสมผลและประโยชน์ของรายการต่อบริษัท ความเป็นธรรมของราคาและเงื่อนไขรายการ และความเสี่ยง เป็นต้น

กรณีบุคคลที่เกี่ยวโยงกันเป็นหน่วยงานของรัฐ นิติบุคคลที่มีกฎหมายเฉพาะจัดตั้งขึ้น หรือกิจการที่หน่วยงานของรัฐหรือนิติบุคคลที่มีกฎหมายเฉพาะจัดตั้งขึ้นเป็นเจ้าของ ให้บริษัทได้รับยกเว้นไม่ต้องขออนุมัติการเข้าทำธุรกรรมดังกล่าวจากที่ประชุมผู้ถือหุ้น หากได้รับอนุมัติจากคณะกรรมการของบริษัทแล้ว

รายการที่ได้รับยกเว้นไม่ต้องปฏิบัติตามเกณฑ์รายการที่เกี่ยวโยงกัน |

| การให้กู้ยืมเงินตามระเบียบสงเคราะห์พนักงานลูกจ้าง |

| ธุรกรรมที่คู่สัญญาอีกฝ่ายหนึ่งของบริษัทหรือคู่สัญญาทั้งสองฝ่ายมีฐานะเป็น (ก) บริษัทย่อยที่บริษัทจดทะเบียนถือหุ้นไม่น้อยกว่า 90% (ข) บริษัทย่อยที่กรรมการ ผู้บริหารหรือบุคคลที่เกี่ยวข้องถือหุ้นหรือมีส่วนได้เสียไม่ว่าโดยตรงหรือโดยอ้อมไม่เกินอัตราหรือมีลักษณะตามที่คณะกรรมการกำกับตลาดทุนกำหนด |

| บริษัทจดทะเบียนทำรายการกับบริษัทย่อยที่มีบุคคลเกี่ยวโยงกันถือหุ้นไม่เกินกว่า 10% และไม่ได้เป็นผู้มีอำนาจควบคุมในบริษัทย่อย |

| รายการระหว่างกันของบริษัทย่อยของบริษัทจดทะเบียน ที่มีบุคคลเกี่ยวโยงกันถือหุ้นในบริษัทย่อยดังกล่าวไม่เกิน 10% และไม่ได้เป็นผู้มีอำนาจควบคุมของบริษัทย่อย |

บริษัทจดทะเบียนหรือบริษัทย่อยออกหลักทรัพย์ใหม่ให้กับบุคลที่เกี่ยวโยงในลักษณะดังนี้

|

| รายการที่บริษัทจดทะเบียนหรือบริษัทย่อยทำรายการกับนิติบุคคล ซึ่งบริษัทจดทะเบียนหรือบริษัทย่อยได้ส่งคนเข้าไปดูแลควบคุมในนิติบุคคลดังกล่าว |

| รายการที่พิสูจน์ได้ว่าเป็นธรรมและไม่ก่อให้เกิดการถ่ายเทผลประโยชน์ |

การเปิดเผยข้อมูล |

- บริษัทจะต้องแจ้งมติคณะกรรมการเกี่ยวกับรายการที่เกี่ยวโยงกันทันทีที่บริษัทตกลงเข้าทำรายการ (โดยปกติคือวันที่คณะกรรมการมีมติอนุมัติ) คือ ภายในวันที่คณะกรรมการบริษัทมีมติหรืออย่างช้าก่อนเวลาซื้อหรือขายหลักทรัพย์ในรอบแรก ของวันทำการถัดไปผ่านระบบ SETLink

- ข้อมูลสำคัญในมติคณะกรรมการดังกล่าวมีดังนี้

- วัน เดือน ปี ที่เกิดรายการ และคู่สัญญา

- คำอธิบายเกี่ยวกับลักษณะของสินทรัพย์ บริการ การให้หรือรับความช่วยเหลือทางการเงิน และในกรณีที่เป็นเงินลงทุน ให้ระบุชื่อและประเภทกิจการ ลักษณะการดำเนินธุรกิจ สรุปฐานะการเงินและผลการดำเนินงาน รายชื่อผู้ถือหุ้นใหญ่ และกรรมการ

- มูลค่ารวมและเกณฑ์ที่ใช้กำหนดมูลค่ารวมของรายการ มูลค่ารวมของสิ่งตอบแทน วิธีการชำระ เงื่อนไข อัตราดอกเบี้ย งวดการชำระ ดอกเบี้ย และหลักประกัน (ถ้ามี)

- ชื่อบุคคลที่เกี่ยวโยงกันและลักษณะความเกี่ยวโยง

- ลักษณะและขอบเขตของส่วนได้เสียของบุคคลที่เกี่ยวโยงกันในการเข้าทำรายการที่เกี่ยวโยงนั้น

- แหล่งเงินทุนที่ใช้ในการเข้าซื้อสินทรัพย์ และให้ความช่วยเหลือทางการเงิน และความเพียงพอของเงินทุนหมุนเวียน กรณีที่เป็นการกู้ยืม ให้ระบุเงื่อนไขที่อาจมีผลกระทบต่อสิทธิของผู้ถือหุ้นด้วย เช่น ข้อจำกัดการจ่ายเงินปันผล

- ระบุชื่อกรรมการที่มีส่วนได้เสียและ/หรือกรรมการที่เป็นบุคคลที่เกี่ยวโยงกัน และระบุว่าบุคคลดังกล่าวไม่เข้าร่วมประชุมและไม่มีสิทธิออกเสียงในการประชุมคณะกรรมการบริษัท

- ความเห็นของคณะกรรมการบริษัทเกี่ยวกับการตกลงเข้าทำรายการ โดยระบุถึงความสมเหตุสมผล ประโยชน์สูงสุดต่อบริษัทเมื่อเปรียบเทียบกับการเข้าทำรายการกับบุคคลภายนอกที่เป็นอิสระ และความเสี่ยงที่อาจเกิดขึ้นจากการเข้าทำรายการ

- ความเห็นของคณะกรรมการตรวจสอบและ/หรือกรรมการของบริษัทที่แตกต่างจากความเห็นของคณะกรรมการบริษัท รวมถึงกรณีกรรมการดังกล่าวงดออกเสียง

ความคิดเห็นของที่ปรึกษาทางการเงินอิสระ(IFA) |

- ปรึกษาทางการเงินอิสระ (IFA) ต้องแสดงความเห็นเกี่ยวกับการเข้าทำรายการต่อคณะกรรมการในเรื่องดังนี้

- ความสมเหตุสมผลและประโยชน์ต่อบริษัทจดทะเบียน

- ความเป็นธรรมของราคาและเงื่อนไขของรายการ

- ผู้ถือหุ้นควรลงมติเห็นด้วยหรือไม่เห็นด้วยกับรายการ พร้อมระบุเหตุผลประกอบ

- ให้บริษัทส่งความเห็น IFA พร้อมหนังสือเชิญประชุมผู้ถือหุ้นให้สำนักงาน ก.ล.ต. เเละตลาดหลักทรัพย์ เพื่อพิจรณาความ้เพียงพอของสารสนเทศ บริษัทเลือกส่งได้สองเเบบคือ

- ส่งล่วงหน้าอย่างน้อย 5 วันทำการก่อนส่งเอกสารดังกล่าวให้ผู้ถือหุ้น

- ส่งให้พร้อมกับการส่งเอกสารดังกล่าวให้ผู้ถือหุ้น

การนำส่งหนังสือเชิญประชุมให้ผู้ถือหุ้น |

- ระยะเวลาการนำส่งนำส่งหนังสือเชิญประชุมให้แก่ผู้ถือหุ้นล่วงหน้าอย่างน้อย 14 วันก่อนวันประชุมผู้ถือหุ้น

- ปรึกษาทางการเงินอิสระ (IFA) ต้องแสดงความเห็นเกี่ยวกับการเข้าทำรายการต่อคณะกรรมการในเรื่องดังนี้

- ข้อมูลที่เปิดเผยต่อตลาดหลักทรัพย์เมื่อบริษัทตกลงเข้าทำรายการ

- ข้อมูลโดยสรุปของบริษัท เช่น รายชื่อผู้บริหารและผู้ถือหุ้นใหญ่ การประกอบธุรกิจและแนวโน้มของธุรกิจ รายการระหว่างกัน ตารางสรุปงบการเงิน 3 ปีที่ผ่านมาและงบการเงินงวดล่าสุดพร้อมคำอธิบายและการวิเคราะห์ฐานะการเงินและผลการดำเนินงานรวมทั้งปัจจัยเสี่ยง ประมาณการทางการเงิน (ถ้ามี) เป็นต้น

- ระบุชื่อและจำนวนหุ้นของผู้ถือหุ้นที่ไม่มีสิทธิออกเสียง

- ความเห็นของผู้เชี่ยวชาญอิสระ เช่น ผู้ประเมินราคาทรัพย์สิน เป็นต้น

- บริษัทต้องเสนอชื่อกรรมการตรวจสอบอย่างน้อย 1 ท่าน เป็นผู้รับมอบฉันทะจากผู้ถือหุ้น

- ความเห็นของคณะกรรมการบริษัทเกี่ยวกับความสมเหตุสมผลและประโยชน์สูงสุดของบริษัทเมื่อเปรียบเทียบกับการทำรายการกับบุคคลภายนอก

ขั้นตอนการขออนุมัติจากที่ประชุมผู้ถือหุ้นสำหรับรายการที่เกี่ยวโยงกัน

* บริษัทอาจเลือกส่งความคิดเห็น IFA และหนังสือเชิญประชุมผู้ถือหุ้น ให้สำนักงาน ก.ล.ต. และตลาดหลักทรัพย์พร้อมกับการส่งให้ผู้ถือหุ้น

เกณฑ์ที่เกี่ยวข้อง

|

|

|

| ประเภทสารสนเทศ | ดาวน์โหลด | การเปิดเผยต่อตลาดหลักทรัพย์ฯ * |

| 1. รายการที่เกี่ยวโยงกัน |  | ทันที |

* แจ้งทันที : แจ้งต่อตลาดหลักทรัพย์ฯ ภายใน 9.00 น. ของวันทำการถัดไปนับแต่วันที่คณะกรรมการบริษัทหรือที่ประชุมผู้ถือหุ้นมีมติ (แล้วแต่กรณี) แจ้งภายใน 3 วันทำการ : แจ้งต่อตลาดหลักทรัพย์ฯ ภายใน 3 วันทำการนับแต่วันที่มีเหตุการณ์

การสิ้นสภาพของบริษัทย่อย

การสิ้นสภาพของบริษัทย่อย

เมื่อบริษัทจดทะเบียนหรือบริษัทย่อยทำรายการที่เกี่ยวโยงกันซึ่งมีขนาดรายการเข้าข่ายต้องเปิดเผยสารสนเทศต่อตลาดหลักทรัพย บริษัทจดทะเบียนมีหน้าที่เปิดเผยสารสนเทศขั้นต่ำ ดังนี้ข้อมูลที่ต้องเปิดเผย

1. วันที่คณะกรรมการมีมติอนุมัติให้บริษัททำรายการ วันที่บริษัทตกลงเข้าทำสัญญา และวันที่คาดว่าธุรกรรมจะเสร็จสิ้นสมบูรณ์

2. คู่กรณีที่เกี่ยวข้อง และลักษณะส่วนได้เสีย

- ชื่อผู้ขาย หรือ ผู้ซื้อ

- อธิบายความสัมพันธ์ของการเป็นบุคคลที่เกี่ยวโยงกัน

- สัดส่วนการถือหุ้นในบริษัทจดทะเบียน

- การดำรงตำแหน่งเป็นกรรมการ ผู้บริหารในบริษัทจดทะเบียน หรือลักษณะความสัมพันธ์กับบุคคลดังกล่าว (เช่น ญาติสนิท เป็น บิดา มารดา พี่ น้อง หรือบุตรและคู่สมรสของบุตร)

- พฤติการณ์ที่บ่งชี้ว่าเป็นผู้มีอำนาจควบคุม (เช่น มีอิทธิพลต่อการกำหนดนโยบาย การแต่งตั้งหรือถอดถอนกรรมการ หรือการดำเนินงานของบริษัท)

- กรณีเป็นนิติบุคคล เปิดเผย ultimate shareholder สัดส่วนการถือหุ้นในนิติบุุคคล และลักษณะความสัมพันธ์กับกรรมการ ผู้บริหาร หรือผูู้มีอำนาจควบคุมในบริษัทจดทะเบียน

3. อธิบายลักษณะการทำรายการ (เช่น เป็นการซื้อขายวัตถุดิบ สินทรัพย์ รับหรือให้บริการ รับหรือให้ความช่วยเหลือทางการเงิน)

- กรณีเป็นรายการธุรกิจปกติ สนับสนุนธุรกิจปกติ เช่าหรือให้เช่าอสังหาริมทรัพย์ไม่เกิน 3 ปี ได้มาหรือจำหน่ายไปซึ่งสินทรัพย์

- อธิบายลักษณะของการทำรายการดังกล่าว (เช่น ซื้อขายวัตถุดิบ ขนส่งสินค้า ทำโฆษณา เช่าคลังสินค้า ซื้อขายอาคาร) ที่ตั้ง สภาพการใช้งาน อายุการใช้งาน ภาระผูกพันของสินทรัพย์ ราคาประเมิน วันที่ประเมิน ผู้ประเมิน (ผู้ประเมินราคาอิสระที่ได้รับความเห็นชอบจากสำนักงาน ก.ล.ต.) ระยะเวลาเริ่มต้นและสิ้นสุดของการเช่า เป็นต้น

กรณีเป็นหลักทรัพย์ : ชื่อบริษัท ลักษณะธุรกิจ ทุนชำระแล้ว คณะกรรมการ รายชื่อผู้ถือหุ้นก่อนและหลังทำรายการ (หากเป็นนิติบุคคล เปิดเผย ultimate shareholder) สรุปฐานะการเงินและผลการดำเนินงานของงบการเงินรวมของบริษัท 3 ปีและ งวดปัจจุบันสะสม หากไม่มีให้ใช้งบการเงินเฉพาะกิจการ (เช่น รายได้ขายหรือบริการ ต้นทุน ค่าใช้จ่ายขายและบริหาร กำไร(ขาดทุน) สินทรัพย์รวม หนี้สินรวม กำไร(ขาดทุนสะสม) ส่วนของผู้ถือหุ้น หรือรายการสำคัญอื่นๆ)

- ราคา เกณฑ์การกำหนดราคา เช่น วิธีกระแสเงินสดคิดลด และอธิบายสมมติฐานสำคัญที่ใช้ในการประเมิน (ทั้งนี้ กรณีราคาที่เกิดจากการตกลงกันของคู่สัญญา ให้เปิดเผยที่มาของราคา มูลค่าตามบัญชี และราคาตลาด (ถ้ามี))

- กรณีเป็นการรับหรือให้บริการ

- อธิบายลักษณะของบริการที่จะได้รับหรือให้บริการ (เช่น เป็นการให้บริการที่ปรึกษางานระบบ logistics เป็นต้น)

- อัตราและค่าบริการ (เช่น ค่าที่ปรึกษาตามจำนวนชั่วโมง) ค่าเปรียบเทียบกับอุตสาหกรรม และเกณฑ์การกำหนดราคา

- ระยะเวลาเริ่มต้นและสิ้นสุดของสัญญาบริการ

- กรณีการให้หรือรับความช่วยเหลือทางการเงิน (เช่น การให้หรือกู้ยืม รวมถึงค้ำประกัน ให้สินทรัพย์เป็นหลักประกัน เป็นต้น)

- จำนวนเงินต้น อัตราดอกเบี้ย ระยะเวลาเริ่มต้นและสิ้นสุดสัญญากู้ยืม มูลค่ารวมดอกเบี้ยตลอดระยะเวลาสัญญากู้ยืม

- ลักษณะของสินทรัพย์หรือหลักทรัพย์ค้ำประกัน และมูลค่า

- ข้อจำกัดการกู้ยืมที่อาจกระทบสิทธิผู้ถือหุ้น (เช่น ข้อจำกัดการจ่ายปันผล) และเงื่อนไขอื่นที่สำคัญ (เช่น การดำรงอัตราส่วนทางการเงิน เหตุการผิดนัดเงินกู้)

- แหล่งเงินทุน ต้นทุนที่ให้กู้ยืมและสภาพคล่องของบริษัทในช่วงเวลาที่ให้กู้ยืม และกรณีรับความช่วยเหลือทางการเงิน อธิบายเหตุผล ความจำเป็น อัตราดอกเบี้ยเปรียบเทียบกับสถาบันการเงิน และแผนการใช้เงิน

4. การชำระราคา

- กรณีชำระราคาเป็นเงินสด

- วันที่รับหรือชำระเงินจนครบ เงินมัดจำ (ถ้ามี) และเปรียบเทียบมูลค่าเงินมัดจำกับค่าเฉลี่ยของอุตสาหกรรม เงื่อนไขการยกเลิกสัญญา และการได้รับชำระคืนมัดจำ

- กรณีชำระโดยการออกหลักทรัพย์

- ประเภทหลักทรัพย์ จำนวน ราคา และวิธีการกำหนดราคา (เช่น กำหนดโดยใช้ราคาตลาดเฉลี่ยย้อนหลัง 7 วันก่อนวันที่มีมติคณะกรรมการ)

- กำหนดวันจัดประชุมผู้ถือหุ้นเพื่อขออนุมัติเพิ่มทุน

- อธิบายแผนการใช้เงินที่ได้รับจากการจำหน่ายสินทรัพย์

- แหล่งเงินทุนที่ใช้ลงทุน กรณีต้องกู้ยืมเงิน อธิบายจำนวนเงินกู้ ดอกเบี้ย และเงื่อนไขที่อาจกระทบต่อสิทธิผู้ถือหุ้น (เช่น ข้อจำกัดการจ่ายปันผล)

5. ขนาดของการทำรายการ

- ประเภทรายการ และขนาดรายการ

1.ตัวเลขที่ใช้ในการคำนวณต้องเป็นตัวเลขจากงบการเงินรวมฉบับล่าสุด(หากไม่มีให้ใช้งบการเงินเฉพาะกิจการ)ที่ผ่านการตรวจสอบหรือสอบทานจากผู้สอบบัญชี)

2.การคำนวณ NTA : Net Tangible Assets = สินทรัพย์รวม – สินทรัพย์ไม่มีตัวตน (เช่น ค่าความนิยม ค่าใช้จ่ายรอตัดบัญชี ยกเว้นไม่ต้องหักสินทรัพย์ไม่มีตัวตนที่ก่อให้เกิดรายได้หลัก เช่น สัมปทาน ประทานบัตร) – หนี้สิน – ส่วนได้เสียที่ไม่มีอำนาจควบคุม

3.ขนาดรายการเปรียบเทียบมูลค่ารายการด้วยวิธี %NTA หรือ เทียบกับจำนวนเงินตามที่กำหนดในข้อบังคับตลาดหลักทรัพย์ฯ เรื่อง การเปิดเผยข้อมูลและการปฏิบัติการของบริษัทจดทะเบียนในรายการที่เกี่ยวโยงกัน

ประเภทรายการ

1) ธุรกิจปกติ

2) สนับสนุนธุรกิจปกติ

3) เช่า / ให้เช่าอสังหาริมทรัพย์ไม่เกิน 3 ปี

4) สินทรัพย์ / บริการ

1.กรณีจำหน่ายไปซึ่งเงินลงทุนจนสิ้นสภาพการเป็นบริษัทย่อย / บริษัทร่วม ในการคำนวณขนาดรายการ ให้นับรวมเงินให้กู้ มูลค่าภาระค้ำประกันและภาระอื่นที่บริษัทนั้นยังคงค้างต่อบริษัท

2.กรณีให้ / รับบริการ ใช้มูลค่ารวมที่ได้รับ / จ่ายตลอดอายุสัญญาบริการในการคำนวณขนาดรายการ

5) การให้ / รับความช่วยเหลือทางการเงิน

1.กรณีให้ความช่วยเหลือทางการเงิน ขนาดรายการต้องนับรวมทั้งเงินต้น ดอกเบี้ย มูลค่าภาระค้ำประกัน และมูลค่าความเสียหายที่อาจเกิดขึ้นเมื่อไม่ได้รับชำระหนี้

2.กรณีรับความช่วยเหลือทางการเงิน ให้ใช้มูลค่าดอกเบี้ย รวมถึงผลประโยชน์อื่นใดที่ต้องจ่าย

- ขนาดรายการที่นับรวมรายการ 6 เดือนย้อนหลัง (ให้นับรวมรายการที่กระทำกับบุคคลเดียวกัน รวมถึงผู้ที่เกี่ยวข้องและญาติสนิทของบุคคลดังกล่าว ไม่นับรวมรายการที่ได้รับอนุมัติจากที่ประชุมผู้ถือหุ้นที่ได้ดำเนินการตามขั้นตอนในข้อบังคับตลาดหลักทรัพย์ฯ เรื่องการเปิดเผยข้อมูลและการปฏิบัติการของบริษัทจดทะเบียนในรายการที่เกี่ยวโยงกัน)

- อธิบายว่าประเภทของขนาดรายการที่คำนวณได้ ส่งผลให้บริษัทมีหน้าที่ต้องทำอย่างไร เช่น ขออนุมัติจากคณะกรรมการ เปิดเผยสารสนเทศต่อตลาดหลักทรัพย์ฯ หรือจัดประชุมผู้ถือหุ้นเพื่อขออนุมัติรายการและแต่งตั้ง IFA

6. อธิบายว่าเป็นรายการที่ต้องขออนุมัติจากหน่วยงานที่เกี่ยวข้องหรือไม่ ระบุชื่อหน่วยงานและเงื่อนไข

7. ความเห็นของกรรมการบริษัทและคณะกรรมการตรวจสอบ

- อธิบายความสมเหตุสมผลในการทำรายการ ราคา เงื่อนไข ความจำเป็นหรือประโยชน์ที่บริษัทจะได้รับเมื่อเทียบกับการทำรายการกับบุคคลภายนอกที่เป็นอิสระ

- เปิดเผยความเห็นของคณะกรรมการตรวจสอบ และกรรมการที่มีความเห็นต่างจากคณะกรรมการบริษัท และกรณี IFA มีความเห็นต่างจากคณะกรรมการบริษัท ให้เปิดเผยความเห็นของคณะกรรมการตรวจสอบอีกครั้งภายหลังจากที่ได้มีการพิจารณาความเห็นของ IFA แล้ว (เปิดเผยความเห็นของ IFA ภายหลังจากที่ได้นำส่งให้สำนักงาน ก.ล.ต.พิจารณาและได้ปรับปรุงแล้ว)

Template ที่ต้องเลือกเมื่อเผยแพร่ข่าวต่อตลาดหลักทรัพย์ฯ

| การตั้งชื่อหัวข้อข่าว | Template |

| มติคณะกรรมการบริษัทเรื่องรายการที่เกี่ยวโยงกัน……………. | เลือก - รายการที่เกี่ยวโยงกัน - รายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ (กรณีเข้าข่ายเป็นการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ด้วย) |

| กรณี ต้องจัดประชุมผู้ถือหุ้น แจ้งจัดประชุมผู้ถือหุ้นเพื่อขออนุมัติรายการที่เกี่ยวโยงกัน....... | เลือก - รายการที่เกี่ยวโยงกัน - รายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ (กรณีเข้าข่ายเป็นการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ด้วย) - กำหนดการประชุมผู้ถือหุ้น - การเพิ่มทุนจดทะเบียน (กรณีต้องมีการเพิ่มทุน) |

| ความเห็นที่ปรึกษาทางการเงินอิสระรายการ….. ความเห็นที่ปรึกษาทางการเงินอิสระไม่เห็นด้วยกับการทำรายการ... | เลือก ความเห็น IFA |

| ความเห็นของคณะกรรมการบริษัทและคณะกรรมการตรวจสอบ หลังจากพิจารณาความเห็นของ IFA ที่มีความเห็นแตกต่างกัน | เลือก อื่นๆ |

| แจ้งมติที่ประชุมผู้ถือหุ้น....... | เลือก มติที่ประชุมผู้ถือหุ้น กรณีเห็นด้วย เลือก > อนุมัติตามที่คณะกรรมการเสนอ กรณีไม่เห็นด้วย เลือก > เปลี่ยนแปลงจากที่คณะกรรมการเสนอ และให้ระบุวาระที่ไม่เป็นไปตามที่คณะกรรมการเสนอ |

อ้างอิง :1. ประกาศคณะกรรมการตลาดหลักทรัพย์แห่งประเทศไทย เรื่อง การเปิดเผยข้อมูลและการปฏิบัติการของบริษัทจดทะเบียนในรายการที่เกี่ยวโยงกัน

2. ประกาศคณะกรรมการกำกับตลาดทุน ที่ ทจ. 21/2551 เรื่อง หลักเกณฑ์ในการทำรายการที่เกี่ยวโยงกัน

2. ประกาศคณะกรรมการกำกับตลาดทุน ที่ ทจ. 21/2551 เรื่อง หลักเกณฑ์ในการทำรายการที่เกี่ยวโยงกัน

รายการที่เกี่ยวโยงกัน