การลดทุนชำระแล้ว สามารถทำได้ 2 วิธี คือ

| การลดจำนวนหุ้น |

| การลดมูลค่าหุ้นที่ตราไว้ (ลด par) |

ประโยชน์ของการลดทุน

บริษัท

| เพื่อบริหารเงินทุนให้มีประสิทธิภาพ ทำให้อัตราส่วนทางการเงินดีขึ้น เช่น ROE ROA และ Total Asset Turnover เป็นต้น |

| เพื่อรองรับการจ่ายเงินปันผลในอนาคต ซึ่งตามกฎหมายห้ามไม่ให้จ่ายเงินปันผลกรณีบริษัทยังมีขาดทุนสะสม และผลการดำเนินงานปัจจุบันไม่สามารถล้างผลขาดทุนได้เพียงพอที่จะพลิกให้เป็นกำไรสะสมจนสามารถจ่ายเงินปันผลได้ การลดทุนจึงเป็นอีกวิธีหนึ่งที่ช่วยให้บริษัทสามารถจ่ายเงินปันผลได้เร็วขึ้น โดยไม่ต้องรอผลการดำเนินงานปัจจุบัน |

| เพื่อรองรับการเพิ่มทุนของผู้ลงทุนรายใหม่ที่สามารถลงทุนในราคาที่สะท้อนมูลค่ากิจการมากขึ้น |

ผู้ถือหุ้น

| โอกาสได้รับผลตอบแทนจากการลงทุนสูงขึ้น กรณีลดทุนเพื่อปรับ โดรงสร้างทุน |

| โอกาสได้รับเงินปันผลเร็วขึ้น กรณีลดทุนเพื่อล้างขาดทุนสะสม |

ภาระภาษีเงินได้

ในกรณีที่บริษัทมีกำไรสะสม ผู้ถือหุ้นที่ได้รับเงินลดทุนคืนถือเป็นเงินได้พึงประเมิน ต้องนำมารวมคำนวณเพื่อเสียภาษี

การลดทุนเป็นวิธีบริหารเงินทุนของบริษัทให้เกิดความเหมาะสม โดยเฉพาะบริษัทที่มีผลขาดทุนสะสมจำนวนมากอาจใช้วิธีลดทุนเพื่อล้างผลขาดทุนสะสมให้น้อยลงหรือหมดไป เพื่อให้มีโครงสร้างเงินทุนแข็งแรงขึ้น อย่างไรก็ดี การลดทุนมีผลกระทบโดยตรงต่อสิทธิประโยชน์ของผู้ถือหุ้นและต่อราคาหลักทรัพย์ของบริษัท บริษัทจึงต้องเปิดเผยข้อมูลเกี่ยวกับการลดทุนเพื่อให้ผู้ถือหุ้นและผู้ลงทุนได้ทราบเพื่อให้มีข้อมูลประกอบการตัดสินใจ

รูปแบบการลดทุน |

- การลดมูลค่าที่ตราไว้ต่อหุ้น (Par)

- การลดจำนวนหุ้น

วัตถุประสงค์ |

เพื่อล้างขาดทุนสะสม คืนทุนให้กับผู้ถือหุ้น หรือเพื่อปรับโครงสร้างทุน

การเปิดเผยข้อมูล |

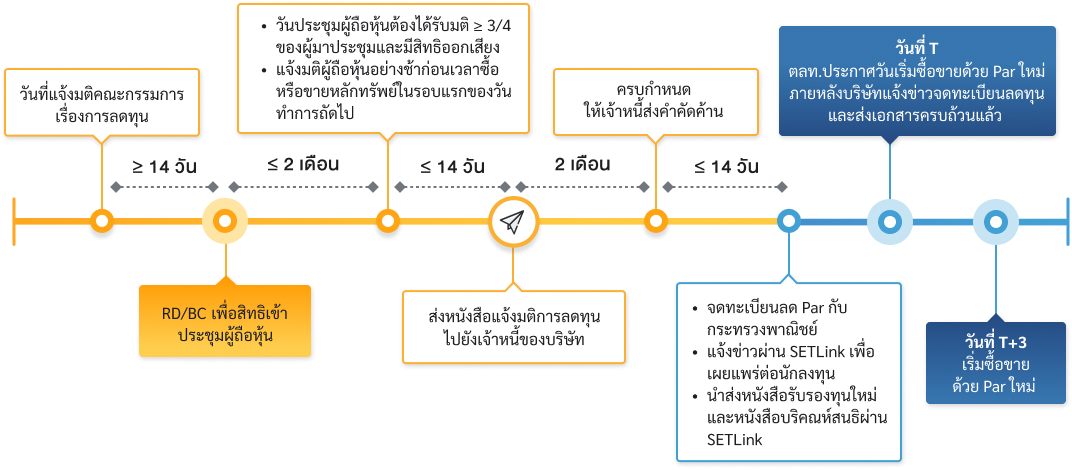

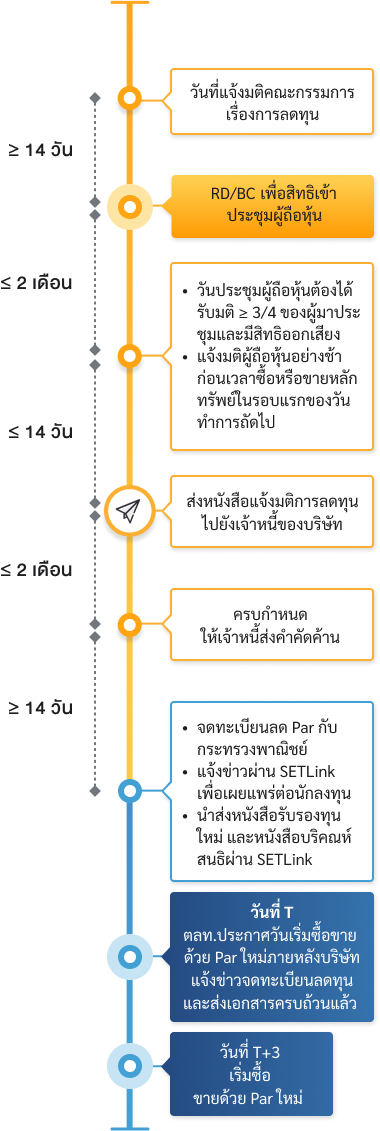

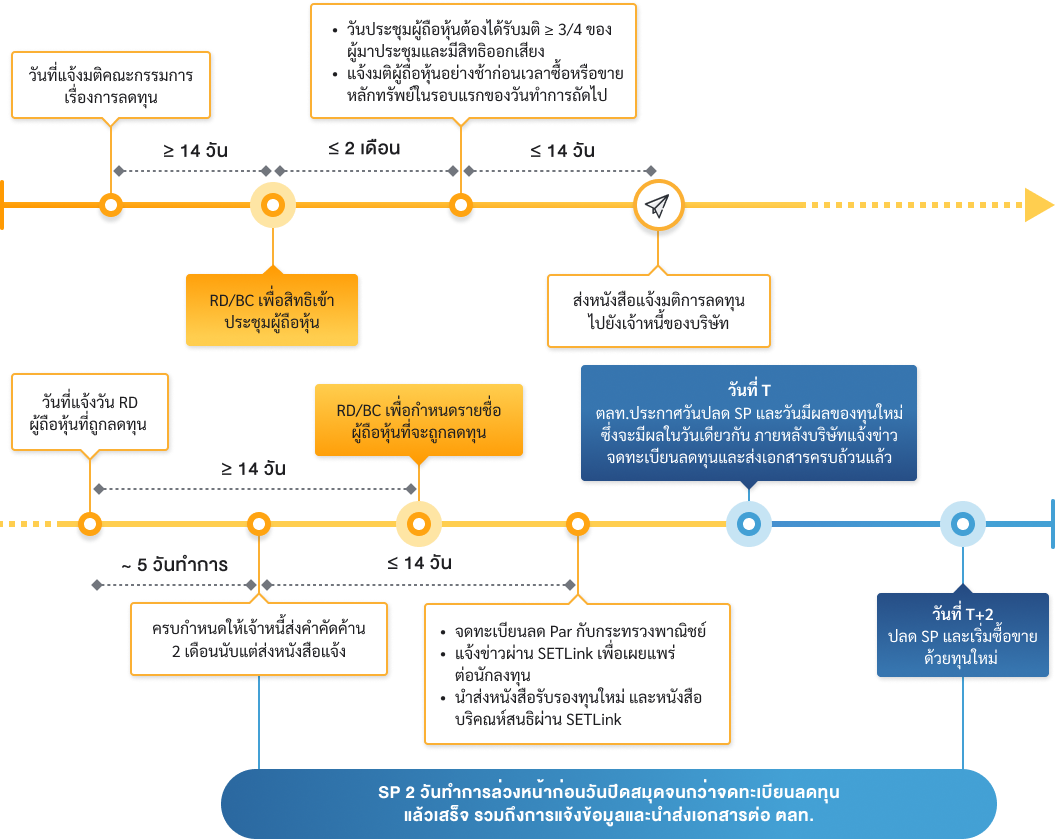

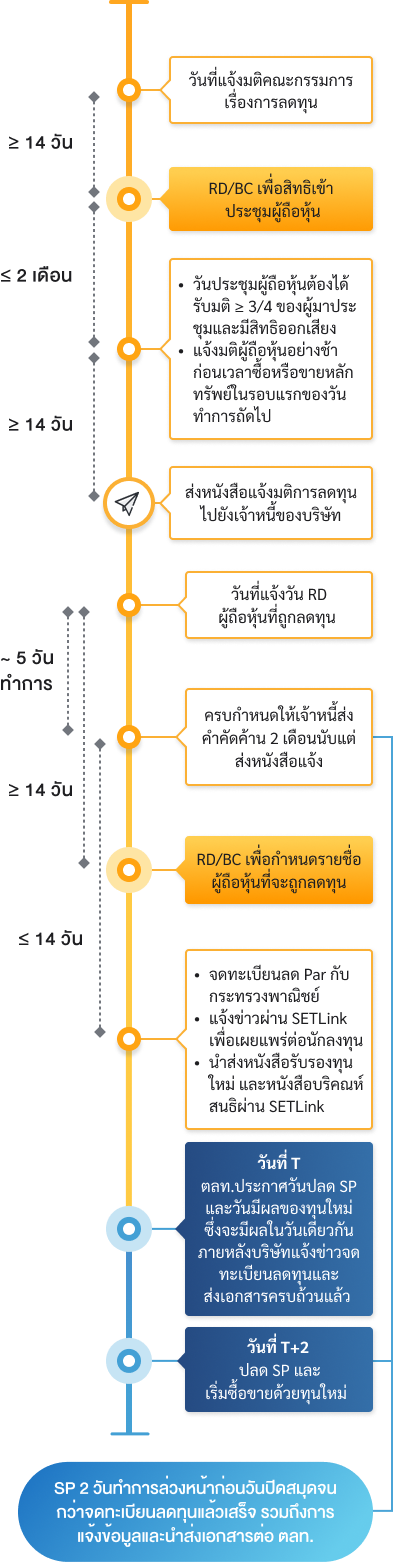

- บริษัทจะต้องแจ้งมติคณะกรรมการเกี่ยวกับการลดทุนทันที คือ ภายในวันที่คณะกรรมการมีมติหรืออย่างช้าก่อนเวลาซื้อหรือขายหลักทรัพย์ในรอบแรก ของวันทำการถัดไป ผ่านระบบ SETLink เพื่อเผยแพร่ต่อผู้ลงทุน

- ข้อมูลสำคัญที่ต้องเปิดเผยเมื่อมีการลดทุน

- วันที่คณะกรรมการมีมติให้ลดทุน

- กำหนดการประชุมผู้ถือหุ้น รายชื่อผู้มีสิทธิในการเข้าร่วมประชุมผู้ถือหุ้น (วันกำหนดรายชื่อผู้ถือหุ้น-Record Date หรือวันปิดสมุดทะเบียน-Book Closing) และรายละเอียด การแก้ไขหนังสือบริคณห์สนธิตาม Par หรือจำนวนหุ้นที่ลดลง

- รูปแบบการลดทุน

| กรณีลด Par | กรณีลดจำนวนหุ้น |

| - Par ก่อนและหลังการลดทุน - จำนวนเงินทุนทั้งหมดที่ลด - วัตถุประสงค์ของการลดทุน | - ผู้ถือหุ้นที่ถูกลดทุน (กรณีเป็นผู้ถือหุ้นบางรายให้ระบุรายละเอียดของผู้ถือหุ้นรายดังกล่าว) - จำนวนหุ้นที่ถูกลด - วัตถุประสงค์ของการลดทุน - วันกำหนดรายชื่อผู้ถือหุ้นที่ถูกลดทุน - อัตราส่วนการลดทุน (หุ้นเดิม:หุ้นหลังลดทุน)* |

| กรณีเป็นการลดทุนเพื่อคืนทุนให้ผู้ถือหุ้นต้องแจ้งข้อมูลเพิ่ม - จำนวนเงินคืนทุนให้ผู้ถือหุ้น - วันกำหนดรายชื่อผู้ถือหุ้นที่ถูกลดทุนและมีสิทธิได้รับการคืนทุน - วันชำระเงินคืนทุน | |

หมายเหตุ

*ต้องระบุให้ชัดเจนเกี่ยวกับการดำเนินการเมื่อการคำนวณตามอัตราส่วนการลดทุนทำให้มีเศษหุ้น เช่น “...เมื่อคำนวณการลดทุนของผู้ถือหุ้นแต่ละรายเสร็จสิ้น และผู้ถือหุ้นมีเศษหุ้นคงเหลือเป็นหลักจุดทศนิยม ก็จะต้องพิจารณาปัดเศษขึ้นหรือลงตามสัดส่วน กล่าวคือ เศษหุ้นที่มีค่าตั้งแต่ 0.5 ขึ้นไปจะปัดขึ้นเป็นหุ้นอีก 1 หุ้น หากเศษหุ้นมีค่าต่ำกว่า 0.5 ก็จะตัดออก และเมื่อคำนวณการลดทุนทั้งหมดเสร็จสิ้น และมีหุ้นขาดหรือเกินกว่าจำนวน .........หุ้น ก็จะตัดหรือเพิ่มจำนวนหุ้นที่กรรมการบริหารของบริษัทต่อไป”

การแจ้งมติของที่ประชุมผู้ถือหุ้น |

- ต้องได้รับมติจากที่ประชุมผู้ถือหุ้นด้วยคะแนนเสียงไม่น้อยกว่า 3 ใน 4 ของจำนวนเสียงทั้งหมดของผู้ถือหุ้นที่มาประชุมและมีสิทธิออกเสียง

- ภายในวันประชุมผู้ถือหุ้นหรืออย่างช้าก่อนเวลาซื้อหรือขายหลักทรัพย์ในรอบแรก ของวันทำการถัดไปผ่านระบบ SETLink เพื่อเผยแพร่ต่อผู้ลงทุน

การแจ้งผลการคัดค้านของเจ้าหนี้ |

- บริษัทต้องมีหนังสือแจ้งมติลดทุนแก่เจ้าหนี้ของบริษัทภายใน 14 วัน นับแต่วันที่ที่ประชุมผู้ถือหุ้นลงมติ โดยกำหนดเวลาให้เจ้าหนี้ส่งคำคัดค้านการลดทุนภายใน 2 เดือนนับแต่วันที่ได้รับหนังสือแจ้งมตินั้น และให้บริษัทโฆษณามตินั้นทางหนังสือพิมพ์ภายใน 14 วัน

- เมื่อครบกำหนด 2 เดือน บริษัทแจ้งผลการคัดค้านของเจ้าหนี้ผ่านระบบ SETLink เพื่อเผยแพร่ต่อผู้ลงทุน

การจดทะเบียนลดทุน |

- แจ้งข่าวการจดทะเบียนเปลี่ยนแปลงทุนกับกระทรวงพาณิชย์ (MOC) แล้วเสร็จ พร้อมนำส่งเอกสารที่เกี่ยวข้องกับการจดทะเบียนลดทุนผ่านระบบ SETLink เพื่อเป็นข้อมูลต่อตลาดหลักทรัพย์

- เมื่อบริษัทจดทะเบียนลดทุนแล้ว ให้แจ้งแก่ผู้ถือหุ้นเป็นหนังสือและประกาศโฆษณาในหนังสือพิมพ์อย่างน้อยหนึ่งฉบับภายใน 14 วัน นับแต่วันที่ได้จดทะเบียนลดทุน

การดำเนินการเพิ่มเติมเมื่อลดทุนโดยลดจำนวนหุ้น |

- แจ้งวันกำหนดรายชื่อผู้ถือหุ้น (Record Date “RD”) หรือวันปิดสมุดทะเบียน (Book Closing Date “BC”) เพื่อกำหนดรายชื่อผู้ถือหุ้นที่จะถูกลดทุนล่วงหน้าไม่น้อยกว่า 14 วัน

หมายเหตุ เพื่อให้กระบวนการลดทุนเป็นไปโดยเร็ว บริษัทอาจแจ้งวันกำหนดรายชื่อผู้ถือหุ้นที่จะถูกลดทุนก่อนวันครบกำหนดส่งคำคัดค้านจากเจ้าหนี้ 5 วันทำการ ก่อนที่จะครบกำหนด (กรณีดังกล่าวจะดำเนินการได้ก็ต่อเมื่อบริษัทจดทะเบียนมั่นใจว่าไม่มีเจ้าหนี้คัดค้าน โดยบริษัทควรแจ้งเพิ่มเติมว่า จนถึงวันดังกล่าวคงเหลือเจ้าหนี้ที่ยังไม่แจ้งผลกี่ราย คิดเป็นสัดส่วนเท่าใดของหนี้ทั้งหมด และบริษัทมีแนวทางดำเนินการอย่างไร หากเจ้าหนี้รายดังกล่าวคัดค้าน เช่น สามารถจ่ายคืนหนี้ได้ เนื่องจากมีกระแสเงินสดเพียงพอ เป็นต้น) - เพื่อทราบจำนวนหุ้นที่ผู้ถือหุ้นแต่ละรายถืออยู่หลังลดทุนแล้ว และเพื่อป้องกันความสับสนในการซื้อขายหลักทรัพย์ของบริษัทในระหว่างที่ยังจดทะเบียนไม่เสร็จ บริษัทจะต้องขอให้ตลาดหลักทรัพย์สั่งพักการซื้อขายหลักทรัพย์ (SP) ในระหว่างที่บริษัทดำเนินการลดทุน โดยให้ SP ตั้งแต่ 2 วันทำการก่อน Record Date หรือ Book Closing เพื่อกำหนดรายชื่อผู้ถือหุ้นที่จะถูกลดทุน จนกว่ากระบวนการลดทุนจะแล้วเสร็จเพื่อให้ทราบจำนวนหุ้นที่ผู้ถือหุ้นแต่ละรายถืออยู่หลังลดทุนแล้ว

หมายเหตุ เพื่อมิให้หลักทรัพย์ของบริษัทถูก SP เป็นเวลานาน อันจะกระทบต่อสิทธิประโยชน์ของผู้ถือหุ้นและสภาพคล่องการซื้อขายของผู้ถือหุ้น บริษัทควรวางแผนการจดทะเบียนลดทุนกับกระทรวงพาณิชย์ และการลดจำนวนหุ้นของผู้ถือหุ้นโดยนายทะเบียนให้ใช้เวลาน้อยที่สุด (ซึ่งบริษัทอาจดำเนินการได้ใน 7-8 วันทำการ)

Tips

กรณีลดทุนจะมีการเปลี่ยนแปลงทุน (ลดทุนลง)

ดังนั้นบริษัทต้องเสนอวาระการแก้ไขหนังสือบริคณห์สนธิต่อผู้ถือหุ้นเพื่ออนุมัติด้วย

ดังนั้นบริษัทต้องเสนอวาระการแก้ไขหนังสือบริคณห์สนธิต่อผู้ถือหุ้นเพื่ออนุมัติด้วย

Tips

กรณีลดทุนจะมีการเปลี่ยนแปลงทุน (ลดทุนลง)

ดังนั้นบริษัทต้องเสนอวาระการแก้ไขหนังสือบริคณห์สนธิต่อผู้ถือหุ้นเพื่ออนุมัติด้วย

ดังนั้นบริษัทต้องเสนอวาระการแก้ไขหนังสือบริคณห์สนธิต่อผู้ถือหุ้นเพื่ออนุมัติด้วย

ขั้นตอนกรณีการลดทุนโดยลด Par

ขั้นตอนกรณีการลดทุนโดยลดจำนวนหุ้น

เกณฑ์ที่เกี่ยวข้อง

|

ข้อควรพิจารณา

|

|

|

|

|

ถาม - ตอบ

กรณีลดทุนโดยการลด Par บริษัทไม่ต้องขอให้ตลาดหลักทรัพย์สั่งพักการซื้อขายหลักทรัพย์ของบริษัท โดยมีแนวปฏิบัติเดียวกันกับการ Split Par

ถ้ามีการคัดค้าน บริษัทจะลดทุนมิได้จนกว่าจะได้ชำระหนี้หรือให้ประกันเพื่อหนี้นั้นแล้ว