เพื่อเพิ่มมาตรการคุ้มครองผลประโยชน์ของผู้ลงทุน ตลาดหลักทรัพย์จึงออกหลักเกณฑ์การขึ้นเครื่องหมายบนหลักทรัพย์ของบริษัทจดทะเบียน เพื่อแจ้งให้ผู้ลงทุนทราบถึงบริษัทจดทะเบียนที่มีความเสี่ยงด้านฐานะการเงิน ผลการดำเนินงาน สภาพคล่องทางการเงิน หรือมีคุณสมบัติไม่เป็นไปตามเกณฑ์ที่กำหนด ซึ่งผู้ลงทุนจะต้องซื้อหลักทรัพย์ดังกล่าวด้วยบัญชีแคชบาลานซ์ (Cash Balance) เท่านั้น

โดยเกณฑ์การขึ้นเครื่องหมายเพื่อเตือนผู้ลงทุน ประกอบด้วย “CB” (Business), “CS” (Financial Statements), “CC” (Non-compliance) และ “CF” (Free Float) สรุปดังนี้

| เงื่อนไขการขึ้นเครื่องหมาย |

| 1.1 เหตุฐานะการเงิน |

| เครื่องหมาย | รายละเอียด | |

| การขึ้นเครื่องหมาย | การปลดเครื่องหมาย | |

| CB (Business) |

|

|

|

| |

|

| |

|

| |

|

| |

| 1.2 เหตุงบการเงิน |

| เครื่องหมาย | รายละเอียด | |

| การขึ้นเครื่องหมาย | การปลดเครื่องหมาย | |

| CS (Financial Statements) |

|

|

|

| |

| 1.3 เหตุไม่ปฏิบัติตามเกณฑ์ |

| เครื่องหมาย | รายละเอียด | |

| การขึ้นเครื่องหมาย | การปลดเครื่องหมาย | |

| CC (Non-Compliance) |

|

|

|

| |

|

| |

| CF (Free Float) |

|

|

หมายเหตุ

| /1 | ทุนชำระแล้ว หมายถึง ทุนชำระแล้วภายหลังปรับปรุงด้วยส่วนต่ำกว่ามูลค่าหุ้นและส่วนต่ำที่เกิดจากการปรับโครงสร้างทางธุรกิจตามแนวทางการคำนวณที่ตลาดหลักทรัพย์กำหนด ทั้งนี้ ทุนชำระแล้วที่ได้จากการคำนวณดังกล่าวต้องมีค่ามากกว่าศูนย์ |

ตลาดหลักทรัพย์กำหนดแนวทางการคำนวณ ดังนี้

ขั้นที่ 1 คำนวณอัตราส่วนของส่วนของผู้ถือหุ้นต่อทุนชำระแล้วที่หักด้วยส่วนต่ำกว่ามูลค่าหุ้น ตามสูตรการคำนวณ ดังนี้

ส่วนของผู้ถือหุ้น*

ทุนชำระแล้ว – ส่วนต่ำกว่ามูลค่าหุ้น

| กรณีผลการคำนวณขั้นที่ 1 ≥ 50% : ไม่เข้าข่ายมาตรการ CB กรณี < 50% : คำนวณตามขั้นที่ 2 |

กรณีผลการคำนวณขั้นที่ 1 ≥ 50% : ไม่เข้าข่ายมาตรการ CB

กรณี < 50% : คำนวณตามขั้นที่ 2

กรณี < 50% : คำนวณตามขั้นที่ 2

* กรณีของงบการเงินรวมจะพิจารณาส่วนของผู้ถือหุ้นของบริษัทใหญ่

ขั้นที่ 2 เฉพาะที่ผลการคำนวณขั้นที่ 1 < 50%

| ให้นำส่วนต่ำที่เกิดจากการปรับโครงสร้างทางธุรกิจ เช่น ส่วนปรับปรุงทุนจากการซื้อธุรกิจแบบย้อนกลับ (Reverse Takeover) ส่วนต่ำที่เกิดจากการรวมธุรกิจภายใต้การควบคุมเดียวกัน (Under Common Control) เป็นต้น มาหักออกจากทุนชำระแล้วตามสูตรการคำนวณ ดังนี้ | ||||||

ให้นำส่วนต่ำที่เกิดจากการปรับโครงสร้างทางธุรกิจ เช่น ส่วนปรับปรุงทุนจากการซื้อธุรกิจแบบย้อนกลับ (Reverse Takeover) ส่วนต่ำที่เกิดจากการรวมธุรกิจภายใต้การควบคุมเดียวกัน (Under Common Control) เป็นต้น มาหักออกจากทุนชำระแล้วตามสูตรการคำนวณ ดังนี้

ส่วนของผู้ถือหุ้น*

ทุนชำระแล้ว – ส่วนต่ำกว่ามูลค่าหุ้น – ส่วนต่ำที่เกิดจากการปรับโครงสร้างทางธุรกิจ

| ทั้งนี้ ให้สามารถหักส่วนต่ำต่างๆ ได้ไม่เกิน ทุนชำระแล้วที่มีอยู่ กรณีผลการคำนวณขั้นที่ 2 ≥ 50% : ไม่เข้าข่ายมาตรการ CB กรณีผลการคำนวณขั้นที่ 2 < 50% : เข้าข่ายมาตรการ CB |

ทั้งนี้ ให้สามารถหักส่วนต่ำต่างๆ ได้ไม่เกิน ทุนชำระแล้วที่มีอยู่

กรณีผลการคำนวณขั้นที่ 2 ≥ 50% : ไม่เข้าข่ายมาตรการ CB

กรณีผลการคำนวณขั้นที่ 2 < 50% : เข้าข่ายมาตรการ CB

กรณีผลการคำนวณขั้นที่ 2 ≥ 50% : ไม่เข้าข่ายมาตรการ CB

กรณีผลการคำนวณขั้นที่ 2 < 50% : เข้าข่ายมาตรการ CB

หมายเหตุ

| /2 | การผิดนัดชำระหนี้หรือไม่สามารถปฏิบัติตามภาระผูกพันตามนิติกรรมเกี่ยวกับการออกตราสารหนี้ จะอ้างอิงตามการขึ้นเครื่องหมายของสมาคมตลาดตราสารหนี้ไทย (ThaiBMA) เช่น เครื่องหมาย DP (Default Payment), DNP (Default not related to payment), FP (Failed to Pay), FPG (Failed to Pay with Guarantee) เป็นต้น |

| /3 | โปรดศึกษาเกี่ยวกับการเข้าข่ายอาจถูกเพิกถอนกรณี Cash Company |

| /4 | Investment Company ตามประกาศคณะกรรมการกำกับตลาดทุน หมายถึง การลงทุนในหลักทรัพย์ สัญญาซื้อขายล่วงหน้า หรือสินทรัพย์ดิจิทัลของบริษัทที่มีลักษณะอย่างหนึ่งอย่างใด หรือหลายอย่างดังนี้ เป็นมูลค่ารวมกันเกินกว่า 40% ของสินทรัพย์รวมตามงบการเงินหรืองบการเงินรวมงวดล่าสุด |

| (1) การลงทุนในหุ้นที่ไม่ได้ออกโดยบริษัทย่อยหรือบริษัทร่วมของบริษัท หรือการลงทุนในหุ้นที่ไม่มีผลให้บริษัทที่ออกหุ้นดังกล่าวเป็นบริษัทย่อยหรือบริษัทร่วมของบริษัท เว้นแต่เป็นการลงทุนที่เกี่ยวข้องหรือสนับสนุนธุรกิจของบริษัทหรือการลงทุนในบริษัทในเครือที่อยู่ภายใต้บริษัทใหญ่เดียวกัน หรือการลงทุนในบริษัทเครือข่ายที่แสดงได้ว่ามีนโยบายหรือทิศทางในการร่วมมือหรือสนับสนุนการดำเนินงานระหว่างกัน (2) การลงทุนโดยมีวัตถุประสงค์เพื่อสร้างผลตอบแทนจากการเพิ่มขึ้นของมูลค่าเงินลงทุน หรือดอกผล แต่ไม่รวมถึงการลงทุนในพันธบัตรรัฐบาล ตราสารหนี้ที่กระทรวงการคลังค้ำประกันต้นเงินและดอกเบี้ยเต็มจำนวนอย่างไม่มีเงื่อนไข และหน่วยลงทุนของกองทุนรวมตลาดเงินหรือกองทุนรวมตราสารหนี้ การคำนวณสัดส่วนการลงทุนดังกล่าวให้นับรวมมูลค่าการลงทุนในหลักทรัพย์ สัญญาซื้อขายล่วงหน้า หรือสินทรัพย์ดิจิทัลของบริษัทย่อยที่มิได้ประกอบธุรกิจสถาบันการเงิน และการลงทุนของบริษัทในหุ้นที่ออกโดยบริษัทร่วมที่มีการลงทุนตามข้างต้นและมิได้ประกอบธุรกิจสถาบันการเงินด้วย |

| การดำเนินการของบริษัทจดทะเบียนที่ถูกขึ้นเครื่องหมาย CB, CS, CC และ CF |

บริษัทจดทะเบียนต้องจัดประชุมเพื่อให้ข้อมูลกับผู้ลงทุนและผู้ที่เกี่ยวข้อง (Public Presentation) ภายใน 15 วันนับแต่วันที่หลักทรัพย์ถูกขึ้นเครื่องหมาย CB, CS, CC และ CF โดยจัดทำแนวทางแก้ไข และรายงานความคืบหน้าการแก้ไข เพื่อให้พ้นเหตุต่อคณะกรรมการบริษัท และคณะกรรมการตรวจสอบเพื่อให้ความเห็นชอบ และให้รายงานแนวทางและความคืบหน้าดังกล่าวผ่านระบบเผยแพร่ข้อมูลของตลาดหลักทรัพย์ฯ

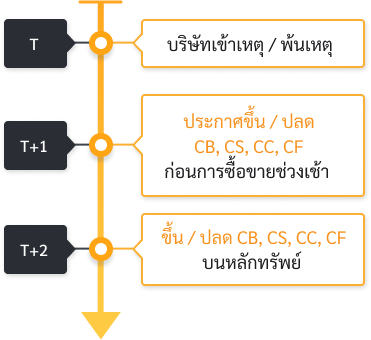

เมื่อปรากฏข้อมูลที่บริษัทจดทะเบียนเข้าเหตุการขึ้นเครื่องหมาย CB, CS, CC และ CF ตลาดหลักทรัพย์ฯ จะประกาศการขึ้นเครื่องหมายดังกล่าว ในวันทำการถัดไปก่อนการซื้อขายในรอบเช้า โดยให้มีผลที่ผู้ลงทุนจะต้องซื้อหลักทรัพย์ด้วยบัญชี Cash Balance ในวันทำการถัดจากวันที่ประกาศเป็นต้นไป

เมื่อบริษัทได้ดำเนินการแก้ไขปัญหาดังกล่าวให้หมดไป หรือหลักทรัพย์ของบริษัทถูกประกาศเข้าข่ายอาจถูกเพิกถอนจากการเป็นหลักทรัพย์จดทะเบียน ตลาดหลักทรัพย์ฯ จะปลดเครื่องหมาย CB, CS, CC และ CF โดยประกาศข่าวล่วงหน้า 1 วันทำการ

เมื่อบริษัทได้ดำเนินการแก้ไขปัญหาดังกล่าวให้หมดไป หรือหลักทรัพย์ของบริษัทถูกประกาศเข้าข่ายอาจถูกเพิกถอนจากการเป็นหลักทรัพย์จดทะเบียน ตลาดหลักทรัพย์ฯ จะปลดเครื่องหมาย CB, CS, CC และ CF โดยประกาศข่าวล่วงหน้า 1 วันทำการ

เกณฑ์ที่เกี่ยวข้อง