พระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 ฉบับแก้ไขเพิ่มเติมที่มีผลบังคับใช้ตั้งแต่วันที่ 31 สิงหาคม 2551 เป็นต้นมา (มาตรา 89/29) ได้กำหนดให้สำนักงานกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.) เป็นผู้กำหนดรายละเอียดและกำกับดูแลการทำรายการได้มาและจำหน่ายไปซึ่งสินทรัพย์ของบริษัทจดทะเบียน สำนักงาน ก.ล.ต. จึงได้ออกประกาศคณะกรรมการกำกับตลาดทุนที่ ทจ. 20/2551 เรื่อง หลักเกณฑ์ในการทำรายการที่มีนัยสำคัญ ที่เข้าข่ายเป็นการได้มาหรือจำหน่ายไปซึ่งทรัพย์สินกำหนดให้บริษัทจดทะเบียนปฏิบัติตามหลักเกณฑ์ที่ตลาดหลักทรัพย์กำหนด

เมื่อบริษัทจดทะเบียนหรือบริษัทย่อยมีการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ที่มูลค่าหรือขนาดรายการมีนัยสำคัญ บริษัทจดทะเบียนจะต้องเปิดเผยรายการดังกล่าวให้ผู้ลงทุนได้รับทราบ และหากรายการดังกล่าวมีมูลค่าสูงหรือขนาดรายการมีนัยสำคัญ ซึ่งอาจมีผลกระทบต่อฐานะการเงินและผลการดำเนินงานของบริษัท ผู้ถือหุ้นก็จะต้องมีส่วนร่วมในการตัดสินใจในการเข้าทำรายการดังกล่าวด้วย

เมื่อบริษัทจดทะเบียนหรือบริษัทย่อยมีการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ที่มูลค่าหรือขนาดรายการมีนัยสำคัญ บริษัทจดทะเบียนจะต้องเปิดเผยรายการดังกล่าวให้ผู้ลงทุนได้รับทราบ และหากรายการดังกล่าวมีมูลค่าสูงหรือขนาดรายการมีนัยสำคัญ ซึ่งอาจมีผลกระทบต่อฐานะการเงินและผลการดำเนินงานของบริษัท ผู้ถือหุ้นก็จะต้องมีส่วนร่วมในการตัดสินใจในการเข้าทำรายการดังกล่าวด้วย

นิยาม |

สินทรัพย์ หมายถึงสิ่งที่มีตัวตนหรือไม่มีตัวตน ซึ่งบุคคลหรือกิจการเป็นเจ้าของและมีมูลค่าสามารถจำหน่ายโอนได้

- สิ่งที่มีตัวตน เช่น ที่ดิน อาคาร เครื่องจักร เงินลงทุน ใบสำคัญแสดงสิทธิที่จะซื้อหุ้น เป็นต้น

- สิ่งที่ไม่มีตัวตน เช่น สิทธิการเช่าที่ดินหรืออาคาร สิทธิในสัมปทาน ใบอนุญาตในการประกอบธุรกิจ การโอนหรือสละสิทธิประโยชน์

รวมตลอดถึงการสละสิทธิเรียกร้องที่มีต่อผู้ที่ก่อความเสียหายแก่บริษัท ไม่ว่าสิทธิประโยชน์นั้นจะเกี่ยวเนื่องกับทรัพย์สินของบริษัทหรือบริษัทย่อย เป็นต้น - ยกเว้นสินทรัพย์ ประเภทต่อไปนี้

1. ทรัพย์สินหมุนเวียนที่บริษัทใช้ในการประกอบธุรกิจ เช่น วัตถุดิบ ลูกหนี้การค้า สินค้าคงเหลือ เงินสด เงินฝาก เป็นต้น

2. การลงทุนเพื่อสภาพคล่อง เช่น เงินลงทุนในตราสารทุน และตราสารหนี้ เป็นต้น

- การซื้อหรือขายสินทรัพย์ หรือ

- การตกลงใจ/การเข้าทำสัญญาเพื่อให้ได้สินทรัพย์มาหรือขายสินทรัพย์ออกไปหรือ

- การได้มาหรือสละสิทธิในการได้สินทรัพย์มาหรือขายสินทรัพย์ออกไป หรือ

- การรับโอนหรือโอนออกไปซึ่งสิทธิในการครอบครองสินทรัพย์ในระยะยาว หรือ

- การลงทุนหรือยกเลิกการลงทุน

การพิจารณารายการว่าเข้าข่ายเป็นการได้ มาหรือจำหน่ายไปซึ่งสินทรัพย์ |

1. พิจารณารายการว่าเข้าลักษณะตามนิยามของ ”สินทรัพย์” และ ”การได้มาหรือจำหน่ายไปซี่งสินทรัพย์” ตามข้างต้น

2. คำนวณขนาดรายการตามเกณฑ์ที่กำหนด ณ วันที่คณะกรรมการมีมติในเรื่องดังกล่าว

3. ดำเนินการตามระดับความสำคัญของขนาดรายการ เช่น

2. คำนวณขนาดรายการตามเกณฑ์ที่กำหนด ณ วันที่คณะกรรมการมีมติในเรื่องดังกล่าว

3. ดำเนินการตามระดับความสำคัญของขนาดรายการ เช่น

- ไม่ต้องเปิดเผยข้อมูลต่อตลาดหลักทรัพย์ หรือ เปิดเผยข้อมูลต่อตลาดหลักทรัพย์

- ต้องได้รับการอนุมัติจากคณะกรรมการบริษัทหรือได้รับการอนุมัติจากผู้ถือหุ้น

การคำนวณขนาดรายการ |

- คำนวณขนาดรายการเพื่อประเมินผลกระทบของการทำรายการที่มีต่อฐานะการเงินและผลการดำเนินงานของบริษัทในด้านต่าง ๆ

- เกณฑ์คำนวณขนาดรายการมี 4 เกณฑ์ ดังนี้

| ประเภทสินทรัพย์ | เงินลงทุนในหุ้นสามัญ | ที่ดิน อาคารและอุปกรณ์ | ||

| วิธีการชำระค่าสินทรัพย์ | เงินสด | ออกหุ้น | เงินสด | ออกหุ้น |

| เกณฑ์คำนวณขนาดรายการ | ||||

| 1. เกณฑ์มูลค่าสินทรัพย์ที่มีตัวตนสุทธิ | | | ||

| 2. เกณฑ์กำไรสุทธิจากการดำเนินงาน | | | ||

| 3. เกณฑ์มูลค่ารวมของสิ่งตอบแทน | | | | |

| 4. เกณฑ์มูลค่าหุ้นทุนที่ออกเพื่อชำระค่าสินทรัพย์ | | | ||

| เกณฑ์ที่ต้องคำนวณ |

วิธีการคำนวณขนาดรายการแต่ละเกณฑ์ |

1. เกณฑ์มูลค่าสินทรัพย์ที่มีตัวตนสุทธิ

- สูตรการคำนวณแสดงดังนี้

- สูตรการคำนวณแสดงดังนี้

(NTA* ของเงินลงทุนในบริษัท x สัดส่วนที่ได้มาหรือจำหน่ายไป) x 100

NTA ของบริษัทจดทะเบียน**

* มูลค่าสินทรัพย์สุทธิ (NTA) = สินทรัพย์รวม - สินทรัพย์ไม่มีตัวตน –หนี้สินรวม – ส่วนผู้ถือหุ้นที่ไม่มีอำนาจควบคุม (ถ้ามี)

(สินทรัพย์ไม่มีตัวตน เช่น ค่าความนิยม ค่าใช้จ่ายรอตัดบัญชี เป็นต้น โดยยกเว้นไม่ต้องหักสินทรัพย์ไม่มีตัวตนที่ก่อให้เกิดรายได้หลัก เช่น สัมปทาน ประทานบัตร เป็นต้น)

* * กรณีบริษัทจัดทำงบการเงินรวม ให้ใช้ NTA ตามงบการเงินรวม (ใช้ข้อมูลตามงบการเงินงวดล่าสุด)

(สินทรัพย์ไม่มีตัวตน เช่น ค่าความนิยม ค่าใช้จ่ายรอตัดบัญชี เป็นต้น โดยยกเว้นไม่ต้องหักสินทรัพย์ไม่มีตัวตนที่ก่อให้เกิดรายได้หลัก เช่น สัมปทาน ประทานบัตร เป็นต้น)

* * กรณีบริษัทจัดทำงบการเงินรวม ให้ใช้ NTA ตามงบการเงินรวม (ใช้ข้อมูลตามงบการเงินงวดล่าสุด)

2. เกณฑ์กำไรสุทธิจากการดำเนินงาน

- สูตรการคำนวณแสดงดังนี้

- สูตรการคำนวณแสดงดังนี้

(กำไรสุทธิจากการดำเนินงานของเงินลงทุนในบริษัท x สัดส่วนที่ซื้อหรือขาย) x 100

กำไรสุทธิจากการดำเนินงานของบริษัทจดทะเบียน*

*กรณีบริษัทจัดทำงบการเงินรวม ให้ใช้ กำไรสุทธิจากการดำเนินงานของบริษัทตามงบการเงินรวม (ใช้ข้อมูลตามงบการเงินงวดล่าสุด)

3. เกณฑ์มูลค่ารวมของสิ่งตอบแทน

- สูตรการคำนวณแสดงดังนี้

- สูตรการคำนวณแสดงดังนี้

มูลค่ารายการที่จ่ายหรือได้รับ* x 100

สินทรัพย์รวมของบริษัทจดทะเบียน**

* 1) กรณีจำหน่ายสินทรัพย์ ให้เปรียบเทียบมูลค่ารวมสิ่งตอบแทนกับมูลค่าตามบัญชี (Book value) โดยเลือกค่าสูงกว่าในการคำนวณ

2) กรณีสิ่งตอบแทนเป็นหลักทรัพย์จดทะเบียน ให้เปรียบเทียบราคาตลาดของหลักทรัพย์หรือ NTA โดยเลือกค่าสูงกว่าในการคำนวณ

3) กรณีจำหน่ายเงินลงทุนจนทำให้สิ้นสภาพการเป็นบริษัทย่อยหรือบริษัทร่วม ให้คำนวณมูลค่ารวมของสิ่งตอบแทนโดยรวมเงินให้กู้ยืม ภาระค้ำประกัน และภาระผูกพันอื่น ๆ ด้วย

** กรณีบริษัทจัดทำงบการเงินรวม ให้ใช้ สินทรัพย์รวมของบริษัทตามงบการเงินรวม (ใช้ข้อมูลตามงบการเงินงวดล่าสุด)

2) กรณีสิ่งตอบแทนเป็นหลักทรัพย์จดทะเบียน ให้เปรียบเทียบราคาตลาดของหลักทรัพย์หรือ NTA โดยเลือกค่าสูงกว่าในการคำนวณ

3) กรณีจำหน่ายเงินลงทุนจนทำให้สิ้นสภาพการเป็นบริษัทย่อยหรือบริษัทร่วม ให้คำนวณมูลค่ารวมของสิ่งตอบแทนโดยรวมเงินให้กู้ยืม ภาระค้ำประกัน และภาระผูกพันอื่น ๆ ด้วย

** กรณีบริษัทจัดทำงบการเงินรวม ให้ใช้ สินทรัพย์รวมของบริษัทตามงบการเงินรวม (ใช้ข้อมูลตามงบการเงินงวดล่าสุด)

4. เกณฑ์มูลค่าหุ้นทุนที่ออกเพื่อชำระค่าสินทรัพย์

- สูตรการคำนวณแสดงดังนี้

- สูตรการคำนวณแสดงดังนี้

จำนวนหุ้นทุนที่บริษัทออกเพื่อชำระค่าสินทรัพย์ x 100

จำนวนหุ้นที่ชำระแล้วของบริษัท *

* ไม่รวมหุ้นทุนที่ออกเพื่อชำระค่าสินทรัพย์

การดำเนินการตามขนาดรายการที่คำนวณได้ |

- เมื่อคำนวณทุกเกณฑ์ที่คำนวณได้แล้วให้เลือกค่าที่สูงสุดเพื่อพิจารณาดำเนินการ

- สรุปการดำเนินการตามขนาดรายการที่คำนวณได้ ดังนี้

- สรุปการดำเนินการตามขนาดรายการที่คำนวณได้ ดังนี้

| ขนาดรายการ (X) | การดำเนินการ | |||

| แจ้งข้อมูลต่อ ตลาดหลักทรัพย์ | ส่งหนังสือเวียน ให้ผู้ถือหุ้น* | ขออนุมัติ ผู้ถือหุ้น**และมี IFA | ยื่นคำขอให้รับ หลักทรัพย์ใหม่ | |

| X < 15% | | | ||

| X < 15% และออกหุ้นเพื่อชำระค่าสินทรัพย์ | | | ||

| 15% ≤ X < 50% | | | | |

| 50% ≤ X < 100% | | | | |

| X ≥ 100% (Backdoor Listing) | ||||

* ส่งหนังสือเวียนถึงผู้ถือหุ้นภายใน 21 วันนับแต่วันที่แจ้งข้อมูลต่อตลาดหลักทรัพย์ โดยแจ้งสารสนเทศขั้นต่ำตามที่เกณฑ์กำหนดไว้

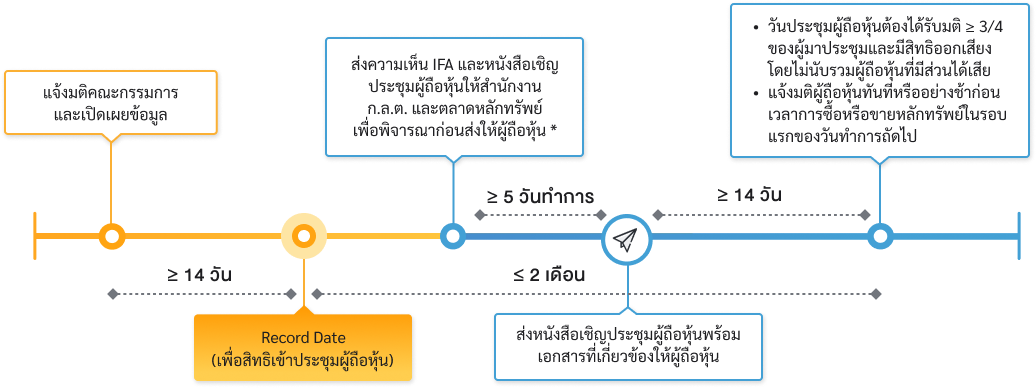

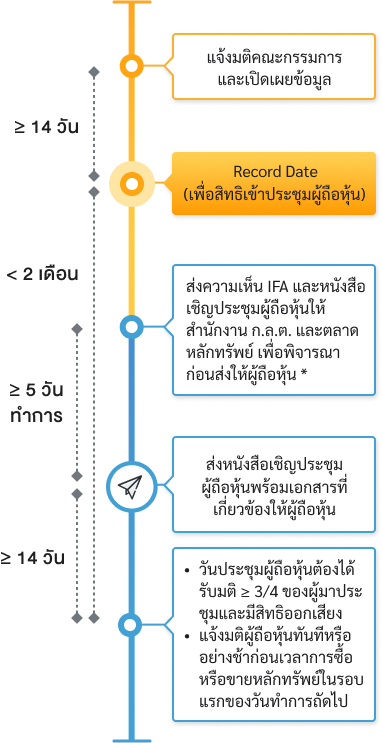

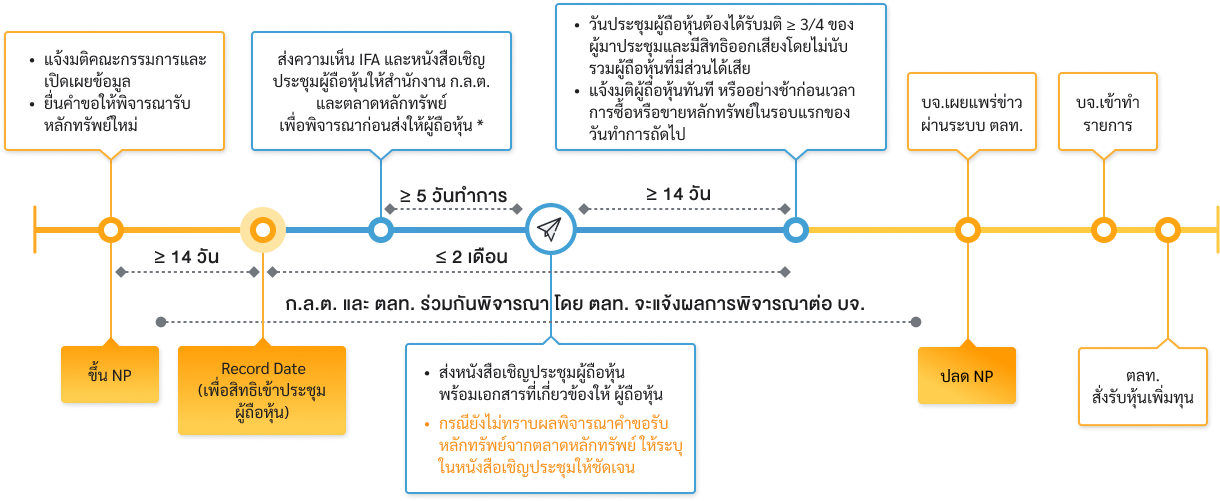

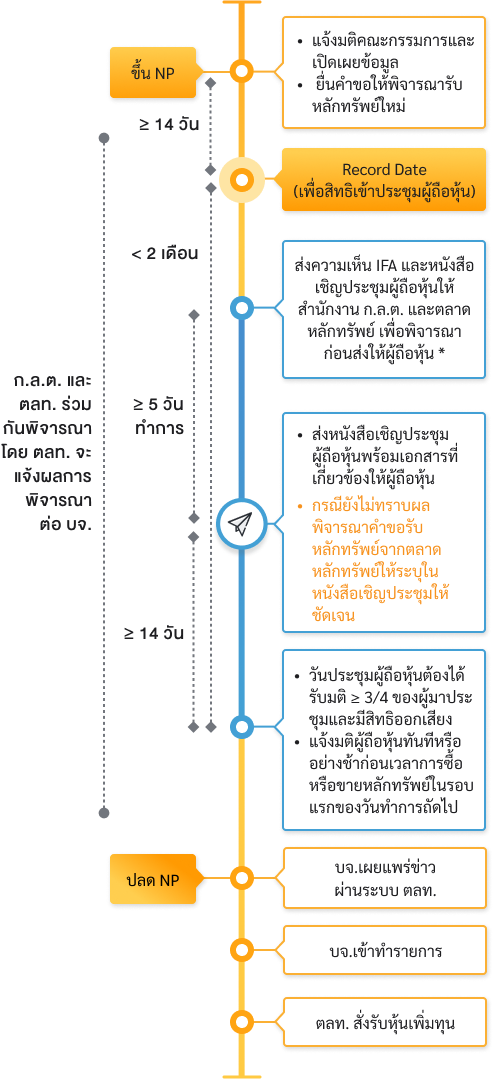

** ขออนุมัติจากที่ประชุมผู้ถือหุ้น โดยต้องได้รับอนุมัติด้วยคะแนนเสียง 3 ใน 4 ของผู้ถือหุ้นที่เข้าประชุมและมีสิทธิออกเสียง โดยไม่นับรวมผู้ถือหุ้นที่มีส่วนได้เสีย ทั้งนี้ ในการขออนุมัติจากผู้ถือหุ้นจะต้องแต่งตั้งที่ปรึกษาทางการเงินอิสระ (IFA) ให้ความเห็นต่อการทำรายการซื้อหรือขายสินทรัพย์ โดย IFA จะต้องแสดงความเห็นในเรื่องต่างๆ เช่น ความสมเหตุสมผล และประโยชน์ของรายการต่อบริษัท ความเป็นธรรมของราคาและเงื่อนไขรายการ เป็นต้น

** ขออนุมัติจากที่ประชุมผู้ถือหุ้น โดยต้องได้รับอนุมัติด้วยคะแนนเสียง 3 ใน 4 ของผู้ถือหุ้นที่เข้าประชุมและมีสิทธิออกเสียง โดยไม่นับรวมผู้ถือหุ้นที่มีส่วนได้เสีย ทั้งนี้ ในการขออนุมัติจากผู้ถือหุ้นจะต้องแต่งตั้งที่ปรึกษาทางการเงินอิสระ (IFA) ให้ความเห็นต่อการทำรายการซื้อหรือขายสินทรัพย์ โดย IFA จะต้องแสดงความเห็นในเรื่องต่างๆ เช่น ความสมเหตุสมผล และประโยชน์ของรายการต่อบริษัท ความเป็นธรรมของราคาและเงื่อนไขรายการ เป็นต้น

การนับรวมขนาดรายการ |

การนับรวมรายการอาจนับรวมรายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์หลายรายการเป็นรายการเดียวกันเพื่อเปรียบเทียบมูลค่าของรายการ หากปรากฏว่ารายการดังกล่าวทำขึ้น โดยมีเจตนาแยกเป็นหลายรายการเพื่อเลี่ยงการปฏิบัติตามเกณฑ์ โดยในการนับรวมรายการดังกล่าว ให้รวมถึงรายการต่อไปนี้

- รายการที่เกิดขึ้นในระหว่าง 6 เดือนก่อนวันที่มีการตกลงเข้าทำรายการ ทั้งนี้ ยกเว้นเป็นรายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ที่ได้รับอนุมัติจากที่ประชุมผู้ถือหุ้นแล้ว

- รายการที่เกี่ยวข้องกันกับการเข้าถือหลักทรัพย์เพื่อครอบงำกิจการ หรือการรวมกิจการ หรือเป็นผลที่ตามมาของการเข้าถือหลักทรัพย์เพื่อครอบงำกิจการหรือการรวมกิจการ

การเข้าจดทะเบียนกับตลาดหลักทรัพย์โดยอ้อม (Back-door Listing) |

- Backdoor Listing คือการที่บริษัทหรือบริษัทย่อยได้มาซึ่งสินทรัพย์ของบริษัทที่มิใช่บริษัทจดทะเบียนและมีลักษณะดังนี้

- ขนาดรายการ ≥ 100% หรือ

- โอนอำนาจควบคุมไปยังบริษัทที่ไม่ได้เป็นบริษัทจดทะเบียนหรือไปยังเจ้าของสินทรัพย์ที่ได้มา (นับรวมการโอนอำนาจควบคุมที่เกิดขึ้นในช่วงเวลา 12 เดือน ยกเว้นกรณีที่มีเจตนาเพื่อหลีกเลี่ยงการปฏิบัติตามเกณฑ์ Backdoor Listing อาจนับรวมรายการมากกว่า 12 เดือน) หรือ

- ผู้ถือหุ้นเดิมของบริษัทจดทะเบียนถือหุ้นต่ำกว่า 50% ของทุนชำระแล้วของบริษัทที่เกิดจากการรวมเข้าด้วยกัน หรือมีการเปลี่ยนแปลงอำนาจควบคุมไปยังผู้มีอำนาจควบคุมของบริษัทที่ไม่ใช่บริษัทจดทะเบียน

- ตลาดหลักทรัพย์อาจนับรวมขนาดรายการที่เกิดขึ้นในช่วง 12 เดือนเป็นรายการเดียวกัน

- ในกรณีที่มีการได้มาซึ่งสินทรัพย์ที่ไม่เข้าหลักเกณฑ์เป็นรายการ Backdoor แต่เนื้อหาสาระของรายการได้มานั้นมีลักษณะเพื่อเป็นการหลีกเลี่ยงการปฏิบัติตามเกณฑ์นี้ ตลาดหลักทรัพย์อาจพิจารณาว่าเป็นรายการ Backdoor ได้

- ตลาดหลักทรัพย์อาจพิจารณาว่าเป็นกรณี Backdoor Listing ที่ไม่ต้องยื่นคำขอให้รับหลักทรัพย์ใหม่ หากเข้าหลักเกณฑ์ทุกข้อดังนี้

- ธุรกิจที่ได้มามีลักษณะคล้ายคลึงกันหรือเสริมกันกับธุรกิจของบริษัท และ

- บริษัทไม่มีนโยบายจะเปลี่ยนแปลงที่สำคัญในธุรกิจหลักของบริษัท และ

- กลุ่มบริษัทอันเป็นผลจากการได้มาซึ่งสินทรัพย์มีคุณสมบัติเหมาะสมที่จะจดทะเบียนในตลาดหลักทรัพย์ และ

- ไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญในคณะกรรมการของบริษัทและในอำนาจการควบคุมบริษัทหรือผู้ถือหุ้นที่มีอำนาจควบคุมของบริษัท

- การดำเนินการเมื่อเข้าเกณฑ์ Backdoor Listing

1. แจ้งมติคณะกรรมการเข้าทำรายการ Backdoor ต่อตลาดหลักทรัพย์ ตลาดหลักทรัพย์จะขึ้นเครื่องหมาย NP จนกว่าบริษัทแจ้งผลการพิจารณาการเข้าทำรายการ Backdoor Listing ของสำนักงาน ก.ล.ต. และตลาดหลักทรัพย์ ให้ผู้ลงทุนทราบ

2.ยื่นคำขอให้ตลาดหลักทรัพย์พิจารณารับหลักทรัพย์ใหม่ โดยต้องมีที่ปรึกษาทางการเงินเป็นผู้ร่วมจัดทำคำขอด้วย ตลาดหลักทรัพย์จะพิจารณาคำขอเสมือนหนึ่งการรับหลักทรัพย์ใหม่ ดังนี้- 2.1 บริษัทจดทะเบียนหลังจากที่ได้มาซึ่งสินทรัพย์แล้ว ต้องมีคุณสมบัติตามเกณฑ์รับหลักทรัพย์ ยกเว้นเรื่องการกระจายการถือหุ้นและผลการดำเนินงาน ดังนี้

- (ก) มี Free Float ≥ 150 ราย และถือหุ้นรวมกัน ≥ 15%

- (ข) มีผลดำเนินงานตามเกณฑ์กำไร (Profit Test) หรือมีการประกอบธุรกิจสาธารณูปโภคพื้นฐาน

- 2.2 สินทรัพย์ของบริษัทที่มิใช่บริษัทจดทะเบียนต้องมีการดำเนินงานภายใต้กรรมการและผู้บริหารส่วนใหญ่กลุ่มเดียวกัน และมีเวลาการดำเนินงานต่อเนื่อง ตามเกณฑ์รับหลักทรัพย์

- ทั้งนี้ ตลาดหลักทรัพย์อาจนำส่งคำขออนุมัติการเข้าทำรายการให้สำนักงาน ก.ล.ต. เพื่อร่วมพิจารณาคำขอเสมือนหนึ่งการรับหลักทรัพย์ใหม่

- 2.1 บริษัทจดทะเบียนหลังจากที่ได้มาซึ่งสินทรัพย์แล้ว ต้องมีคุณสมบัติตามเกณฑ์รับหลักทรัพย์ ยกเว้นเรื่องการกระจายการถือหุ้นและผลการดำเนินงาน ดังนี้

- เมื่อตลาดหลักทรัพย์ได้ทราบผลการพิจารณาจากสำนักงาน ก.ล.ต. และตลาดหลักทรัพย์อนุมัติการเข้ารายการแล้ว บริษัทจดทะเบียนต้องดำเนินการ ดังนี้

- ห้าม Strategic shareholders ของบริษัทที่มิใช่บริษัทจดทะเบียน หรือเจ้าของเดิมของสินทรัพย์ที่บริษัทจดทะเบียนได้มา นำหุ้นของตนออกขาย (silent period) ตามเกณฑ์รับหลักทรัพย์

- จัด Opportunity Day อย่างน้อย 1 ครั้ง ภายใน 1 ปีนับแต่วันที่หุ้นของบริษัทภายหลังทำรายการ Backdoor เริ่มซื้อขายในตลาดหลักทรัพย์

เมื่อบริษัทจดทะเบียนมีสินทรัพย์ทั้งหมดหรือเกือบทั้งหมดในรูปของเงินสด (Cash Company)/1 |

- Cash Company คือกรณีที่บริษัทจดทะเบียนหรือบริษัทย่อยจำหน่ายสินทรัพย์ที่ใช้ในการประกอบธุรกิจตามปกติออกไปทั้งหมดหรือเกือบทั้งหมดจนทำให้มีสินทรัพย์ทั้งหมดหรือเกือบทั้งหมดในรูปของเงินสดหรือหลักทรัพย์ระยะสั้น

- การดำเนินการเมื่อเข้าเกณฑ์ Cash Company

- แจ้งข้อมูลต่อตลาดหลักทรัพย์

- ขออนุมัติจากที่ประชุมผู้ถือหุ้น โดยต้องได้รับอนุมัติด้วยคะแนนเสียง 3 ใน 4 ของผู้ถือหุ้นที่เข้าประชุมและมีสิทธิออกเสียงโดยไม่นับรวมผู้ถือหุ้นที่มีส่วนได้เสีย โดยมีที่ปรึกษาทางการเงินอิสระ (IFA) ให้ความเห็นต่อการทำรายการ

- จัดส่งรายงานแสดงฐานะการเงินที่ผ่านการสอบทานจากผู้สอบบัญชีแล้วต่อตลาดหลักทรัพย์ภายใน 30 วันนับแต่วันที่มีการจำหน่ายสินทรัพย์ โดยระหว่างนั้น ตลาดหลักทรัพย์อาจสั่งห้ามซื้อขายหลักทรัพย์เป็นการชั่วคราวจนกว่าบริษัทจะรายงานสารสนเทศตามที่ตลาดหลักทรัพย์กำหนดครบถ้วนชัดเจน

- ให้บริษัทแก้ไขการเป็น Cash Company ภายใน 6 เดือนนับแต่วันที่ตลาดหลักทรัพย์ได้รับรายงานแสดงฐานะการเงินฯ โดยระหว่างนี้ตลาดหลักทรัพย์จะขึ้นเครื่องหมาย CC (เหตุ Non-Compliance)* หากบริษัทไม่สามารถแก้ไขได้ภายในเวลาที่กำหนด ตลาดหลักทรัพย์จะดำเนินการตามเกณฑ์เข้าเหตุอาจถูกเพิกถอนและการพ้นเหตุเพิกถอน กรณีบริษัทมีสินทรัพย์ทั้งหมด/เกือบทั้งหมดในรูปของเงินสดหรือหลักทรัพย์ระยะสั้น (Cash Company)

- เมื่อบริษัทมีธุรกิจที่มีคุณสมบัติที่จะเข้าจดทะเบียนแล้ว ให้บริษัทยื่นคำขอให้ตลาดหลักทรัพย์พิจารณารับหลักทรัพย์ใหม่ตามเกณฑ์การรับหลักทรัพย์

การเปิดเผยข้อมูล |

- บริษัทจะต้องแจ้งมติคณะกรรมการเกี่ยวกับการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ทันทีที่บริษัทตกลงเข้าทำรายการ คือ ภายในวันที่คณะกรรมการบริษัทมีมติหรืออย่างช้าก่อนเวลาซื้อหรือขายหลักทรัพย์รอบแรก ของวันทำการถัดไปผ่านระบบ SETLink

- ข้อมูลสำคัญในมติคณะกรรมการดังกล่าวมีดังนี้

- วัน เดือน ปี ที่เกิดรายการ

- คู่สัญญาที่ทำรายการ พร้อมระบุความสัมพันธ์กับบริษัท

- ประเภทและลักษณะรายการ

- รายละเอียดของสินทรัพย์

- มูลค่ารวมของสิ่งตอบแทน วิธีการชำระราคาและเงื่อนไขสำคัญอื่น ๆ ตามที่ตกลงกัน

- มูลค่าของสินทรัพย์ที่ได้มาหรือจำหน่ายไป

- เกณฑ์ที่ใช้ในการกำหนดมูลค่าสิ่งตอบแทน

- ให้แสดงกำไรสุทธิโดยไม่รวมรายการพิเศษที่เป็นส่วนของสินทรัพย์ที่เข้าซื้อหรือจำหน่ายไปสำหรับ 2 ปี ก่อนเข้าทำรายการในกรณีที่จำเป็น

- ผลประโยชน์ที่บริษัทจดทะเบียนจะได้รับ

- ระบุแหล่งเงินทุนที่ใช้ในการเข้าซื้อสินทรัพย์ กรณีเป็นการกู้ยืมจากสถาบันการเงินให้ระบุเงื่อนไขที่มีผลกระทบต่อสิทธิของผู้ถือหุ้นด้วย

- ระบุแผนการใช้เงินที่ได้จากการขายสินทรัพย์

- กรณีที่ออกหลักทรัพย์เพื่อชำระค่าซื้อ ให้ระบุประเภทหลักทรัพย์ จำนวนและราคาหลักทรัพย์ที่ออก

- เงื่อนไขที่จำเป็นอื่นที่ต้องดำเนินการก่อนเพื่อให้ได้มาหรือจำหน่ายไปซึ่งสินทรัพย์นั้น เช่นการต้องได้รับความเห็นชอบจากตลาดหลักทรัพย์ หรือธนาคารแห่งประเทศไทย เป็นต้น

- กรณีบริษัทจดทะเบียนไปลงทุนในบริษัทที่มีบุคคลเกี่ยวโยงเป็นผู้ถือหุ้นใหญ่ และธุรกิจนั้นเกี่ยวข้องกับธุรกิจของบริษัทจดทะเบียน ให้อธิบายเหตุผล ความจำเป็นและระบุมาตรการในการป้องกันความขัดแย้งทางผลประโยชน์ที่อาจเกิดขึ้นในอนาคต

- ความเห็นของคณะกรรมการเกี่ยวกับการเข้าทำรายการ (ว่ามีความเหมาะสมและเป็นประโยชน์ต่อบริษัทหรือไม่ อย่างไร และมีความเสี่ยงหรือมีข้อสังเกตอื่นใด หรือไม่) ในกรณีที่การเข้าทำรายการต้องขออนุมัติจากผู้ถือหุ้น คณะกรรมการต้องให้ความเห็นโดยระบุให้ชัดเจนว่าผู้ถือหุ้นควรอนุมัติหรือไม่ เพราะเหตุใด

- ความเห็นของคณะกรรมการตรวจสอบหรือกรรมการบริษัทที่แตกต่างจากความเห็นของคณะกรรมการตามข้อ 15 รวมถึงกรณีที่กรรมการดังกล่าวงดออกเสียง

ความเห็นของที่ปรึกษาทางการเงินอิสระ (IFA) |

- IFA ต้องแสดงความเห็นเกี่ยวกับการเข้าทำรายการต่อคณะกรรมการในเรื่องดังนี้

- ความสมเหตุสมผลและประโยชน์ต่อบริษัทจดทะเบียน

- ความเป็นธรรมของราคาและเงื่อนไขของรายการ

- ผู้ถือหุ้นควรลงมติเห็นด้วยหรือไม่เห็นด้วยกับรายการ พร้อมระบุเหตุผลประกอบ

- ความเห็นเกี่ยวกับความเพียงพอของเงินทุนหมุนเวียนเพิ่มเติม กรณีรายการดังกล่าวเข้าข่ายเป็นรายการ Backdoor Listing

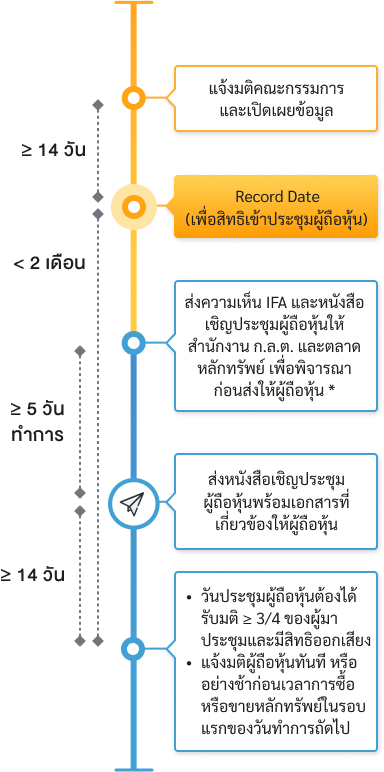

- ให้บริษัทส่งความเห็น IFA พร้อมหนังสือเชิญประชุมผู้ถือหุ้นให้สำนักงาน ก.ล.ต. และตลาดหลักทรัพย์ เพื่อพิจารณาความเพียงพอของสารสนเทศ บริษัทเลือกส่งได้ 2 แบบคือ

- ส่งล่วงหน้าอย่างน้อย 5 วันทำการก่อนส่งเอกสารดังกล่าวให้ผู้ถือหุ้น

- ส่งให้พร้อมกับการส่งเอกสารดังกล่าวให้ผู้ถือหุ้น

การนำส่งหนังสือเชิญประชุมให้ผู้ถือหุ้น |

- ระยะเวลาการนำส่ง

นำส่งหนังสือเชิญประชุมให้แก่ผู้ถือหุ้นล่วงหน้าอย่างน้อย 14 วันก่อนวันประชุมผู้ถือหุ้น - ข้อมูลที่ต้องแสดงไว้ในหนังสือนัดประชุมผู้ถือหุ้น ได้แก่ ความเห็นของที่ปรึกษาทางการเงินอิสระ (IFA) และเอกสารดังต่อไปนี้

- ข้อมูลที่เปิดเผยต่อตลาดหลักทรัพย์เมื่อบริษัทตกลงเข้าทำรายการ

- ข้อความกล่าวถึงความรับผิดชอบของคณะกรรมการในการจัดทำสารสนเทศ

- ความเห็นของผู้เชี่ยวชาญอิสระ เช่น ผู้ประเมินราคาทรัพย์สิน เป็นต้น

- รายละเอียดของภาระหนี้สินของบริษัท ได้แก่ ตราสารหนี้ เงินกู้ยืม เงินเบิกเกินบัญชีและภาระหนี้สินที่อาจเกิดขึ้นในอนาคต

- ข้อมูลโดยสรุปของบริษัท เช่น รายชื่อผู้บริหารและผู้ถือหุ้นใหญ่ การประกอบธุรกิจและแนวโน้มของธุรกิจ ตารางสรุปงบการเงิน 3 ปีที่ผ่านมา และงบการเงินงวดล่าสุดพร้อมคำอธิบายและการวิเคราะห์ฐานะการเงินและผลการดำเนินงาน รวมทั้งปัจจัยเสี่ยง ประมาณการทางการเงิน (ถ้ามี) เป็นต้น

- ความเห็นของคณะกรรมการบริษัทต่อความเพียงพอของเงินทุนหมุนเวียน ในกรณีที่ไม่เพียงพอให้ระบุแหล่งที่มาของเงินทุนเพื่อการนี้

- คดีหรือข้อเรียกร้องที่มีสาระสำคัญ

- รายการระหว่างกัน

- สรุปสาระของสัญญาที่สำคัญในช่วง 2 ปีที่ผ่านมา

- บริษัทต้องเสนอชื่อกรรมการตรวจสอบอย่างน้อย 1 ท่านเป็นผู้รับมอบฉันทะจากผู้ถือหุ้น

Tips

กรณีเป็นลงทุนหรือยกเลิกการลงทุนในบริษัทใดๆ จนทำให้บริษัทนั้นมีสถานะเป็นบริษัทย่อย หรือสิ้นสภาพในการเป็นบริษัทย่อย บริษัทจะต้องแจ้งการลงทุนหรือยกเลิกการลงทุนในกิจการดังกล่าวเพื่อให้เป็นไปตามเกณฑ์การเปิดเผยสารสนเทศกรณีลงทุน หรือยกเลิกการลงทุนในบริษัทใด

Tips

กรณีเป็นลงทุนหรือยกเลิกการลงทุนในบริษัทใดๆ จนทำให้บริษัทนั้นมีสถานะเป็นบริษัทย่อย หรือสิ้นสภาพในการเป็นบริษัทย่อย บริษัทจะต้องแจ้งการลงทุนหรือยกเลิกการลงทุนในกิจการดังกล่าวเพื่อให้เป็นไปตามเกณฑ์การเปิดเผยสารสนเทศกรณีลงทุน หรือยกเลิกการลงทุนในบริษัทใด

หมายเหตุ:

/1 โปรดศึกษาหลักเกณฑ์เกี่ยวกับการเข้าข่ายอาจถูกเพิกถอนกรณี Cash Company

ขั้นตอนขออนุมัติจากที่ประชุมผู้ถือหุ้นสำหรับรายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์

* บริษัทอาจเลือกส่งความเห็น IFA และหนังสือเชิญประชุมผู้ถือหุ้นให้สำนักงาน ก.ล.ต. และตลาดหลักทรัพย์พร้อมกับการส่งให้ผู้ถือหุ้น

ขั้นตอนการดำเนินการกรณี Backdoor Listing

* บริษัทอาจเลือกส่งความเห็น IFA และหนังสือเชิญประชุมผู้ถือหุ้นให้สำนักงาน ก.ล.ต. และตลาดหลักทรัพย์พร้อมกับการส่งให้ผู้ถือหุ้น

ขั้นตอนการดำเนินการกรณี Cash Company

* บริษัทอาจเลือกส่งความเห็น IFA และหนังสือเชิญประชุมผู้ถือหุ้นให้สำนักงาน ก.ล.ต. และตลาดหลักทรัพย์พร้อมกับการส่งให้ผู้ถือหุ้น

เกณฑ์ที่เกี่ยวข้อง

|

|

|

|

แบบฟอร์มที่เกี่ยวข้อง

| ประเภทสารสนเทศ | ดาวน์โหลด | การเปิดเผยต่อตลาดหลักทรัพย์ฯ * |

| 1. รายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ |  | ทันที |

| 2. การลงทุนในบริษัทอื่นที่ทำให้มีสภาพเป็นบริษัทย่อย | | ทันที |

| 3. การสิ้นสภาพของบริษัทย่อย | | ทันที |

* แจ้งทันที: แจ้งต่อตลาดหลักทรัพย์ฯ ภายใน 9.00 น. ของวันทำการถัดไปนับแต่วันที่คณะกรรมการบริษัทหรือที่ประชุมผู้ถือหุ้นมีมติ (แล้วแต่กรณี)

แจ้งภายใน 3 วันทำการ: แจ้งต่อตลาดหลักทรัพย์ฯ ภายใน 3 วันทำการนับแต่วันที่มีเหตุการณ์