“ทำไมต้องวางแผนเกษียณ?”

“เราต้องมีเงินเท่าไหร่จึงจะพอใช้สบาย ๆ ไปตลอดชีวิตวัยเกษียณ?”

หลายคนวาดฝันถึงชีวิตในบั้นปลายไว้เป็นอย่างดี แต่หลายคนก็ยังไม่เคยนึกถึงเรื่องนี้เลยสักครั้ง โดยเฉพาะหนุ่มสาวที่เพิ่งก้าวเข้าสู่วัยทำงาน อาจคิดว่าเป็นเรื่องของอนาคตอันยาวไกล ยังมีเวลาอีกตั้ง 20 – 30 ปี เอาไว้อายุปลาย ๆ เลข 4 หรือขึ้นเลข 5 ค่อยเตรียมตัวก็คงทัน

ไม่ผิดหรอก... ถ้าคิดว่ายังมีเวลาเหลือเฟืออีกหลายปี แต่เคยคิดมั้ยว่า ตัวเองจะมีเรี่ยวแรงทำงานและมีรายได้อย่างสม่ำเสมอไปอีกนานเท่าไหร่? เพราะไม่ว่าใคร ก็ต้องมีช่วงวัยเกษียณด้วยกันทั้งนั้น และนั่นหมายถึง “การหยุดทำงานประจำ และไม่มีรายได้หลักอีกต่อไป” แต่ก็ไม่ได้หมายความว่า เมื่อเกษียณอายุแล้ว เราจะหยุดใช้ชีวิต หยุดใช้เงิน ทุก ๆ วันที่เหลืออยู่ เรายังต้องกินต้องใช้ ยิ่งอายุยืนยาวเท่าไหร่ เราก็ยิ่งต้องใช้เงินมากขึ้นเท่านั้น

จะดีกว่ามั้ย ถ้าหากในช่วงบั้นปลาย เราได้ใช้ชีวิตตามที่ปรารถนาโดยไม่ต้องพึ่งพาใคร

แถมมีเงินเลี้ยงตัวเองได้อย่างสบาย ๆ จนถึงวันสุดท้ายของชีวิตกับ

แถมมีเงินเลี้ยงตัวเองได้อย่างสบาย ๆ จนถึงวันสุดท้ายของชีวิตกับ

“3 Steps ค้นหาเงิน 3 ก้อนเพื่อเกษียณสุข”

| คำนวณเงินที่ต้องใช้หลังเกษียณ (เงินก้อนที่ 1) |

จริง ๆ แล้ว “เงินออมที่จะพอใช้ไปตลอดชีวิต” ควรประเมินจากเป้าหมายและไลฟ์สไตล์ที่ออกแบบไว้

ซึ่งควรวางแผนให้ครอบคลุมทั้งค่าใช้จ่ายพื้นฐานในการดำรงชีวิตให้มีความสุขได้ตามที่ใจ ปรารถนา ไปจนถึงค่าใช้จ่ายที่เตรียมพร้อมไว้ใช้ยามเจ็บป่วย และอาจจัดสรรเงินบางส่วนเพื่อเป็นมรดกให้ลูกหลานหรือส่งต่อให้สังคมก็ได้

เอาเป็นว่า... ถ้าจะเช็คเงินออมที่ต้องเตรียมไว้ใช้หลังเกษียณแบบคร่าว ๆ เพื่อให้เรายังสามารถรักษาไลฟ์สไตล์การใช้ชีวิตแบบเดิม ๆ เอาไว้ได้ ก็ลองใช้สูตรนี้

เอาเป็นว่า... ถ้าจะเช็คเงินออมที่ต้องเตรียมไว้ใช้หลังเกษียณแบบคร่าว ๆ เพื่อให้เรายังสามารถรักษาไลฟ์สไตล์การใช้ชีวิตแบบเดิม ๆ เอาไว้ได้ ก็ลองใช้สูตรนี้

|

|

|

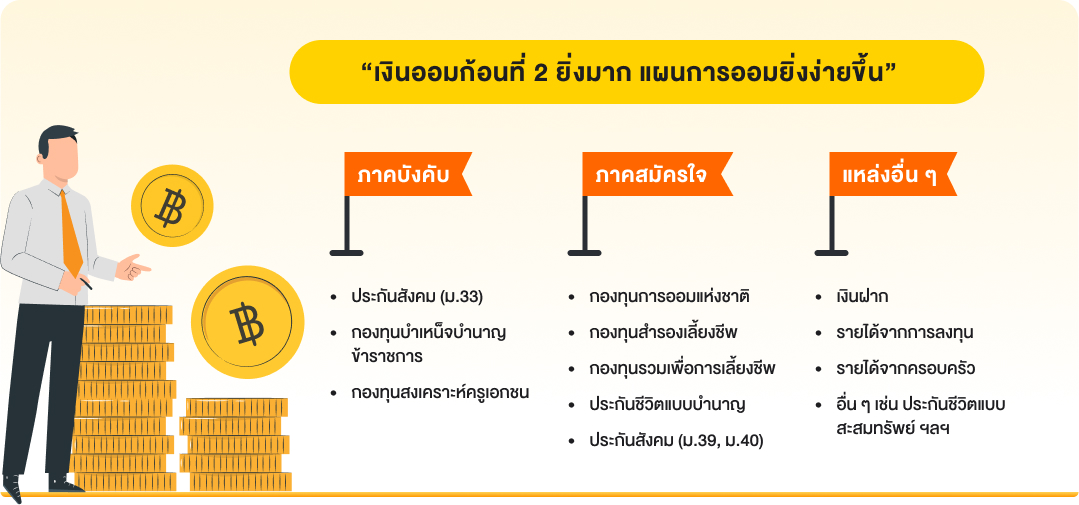

| คำนวณเงินออมที่มีเพื่อวัยเกษียณ (เงินก้อนที่ 2) |

ควรตรวจสอบเงินออมจากแหล่งต่าง ๆ ที่มีอยู่ในปัจจุบันเพื่อนำมาเปรียบเทียบกับเป้าหมาย “เงินที่ต้องใช้หลังเกษียณ” เพราะยิ่งมีเงินออมก้อนที่ 2 มาก แผนการออมเพิ่มก็ยิ่งใช้เงินน้อยลง ในทางกลับกัน หากเราพบว่าเงินที่ออมไว้ยังห่างจากเป้าหมายที่ต้องการอยู่มาก ก็ต้องเร่งวางแผนออมและลงทุนตั้งแต่วันนี้

โดยอาจเริ่มต้นจากระบบการออมภาคบังคับขององค์กรที่ทำงาน เช่น กองทุนประกันสังคม หรือกองทุนบำเหน็จบำนาญข้าราชการ เป็นต้น หรือศึกษาทางเลือกการออมภาคสมัครใจอื่น ๆ เช่น กองทุนสำรองเลี้ยงชีพ กองทุนรวมเพื่อการเลี้ยงชีพ ประกันชีวิตแบบบำนาญ การฝากธนาคารหรือการลงทุนในสินทรัพย์ต่าง ๆ เพื่อหาทางเลือกที่เหมาะสมกับตนเองมากที่สุด

| คำนวณเงินที่ต้องออมเพิ่ม (เงินก้อนที่ 3) |

เมื่อทราบแล้วว่า “ขาดเงินอีกเท่าไหร่” ก็ให้นำเป้าหมายนั้นมา “วางแผนออมเงินเพิ่ม” โดยเริ่มจากการทำบัญชีรายได้ค่าใช้จ่ายอย่างรัดกุม เพื่อให้มีเงินออมในแต่ละเดือน จากนั้นก็ลงมือออมเงินอย่างต่อเนื่องและมีวินัย เลือกช่องทางการลงทุนให้เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ของตัวเอง

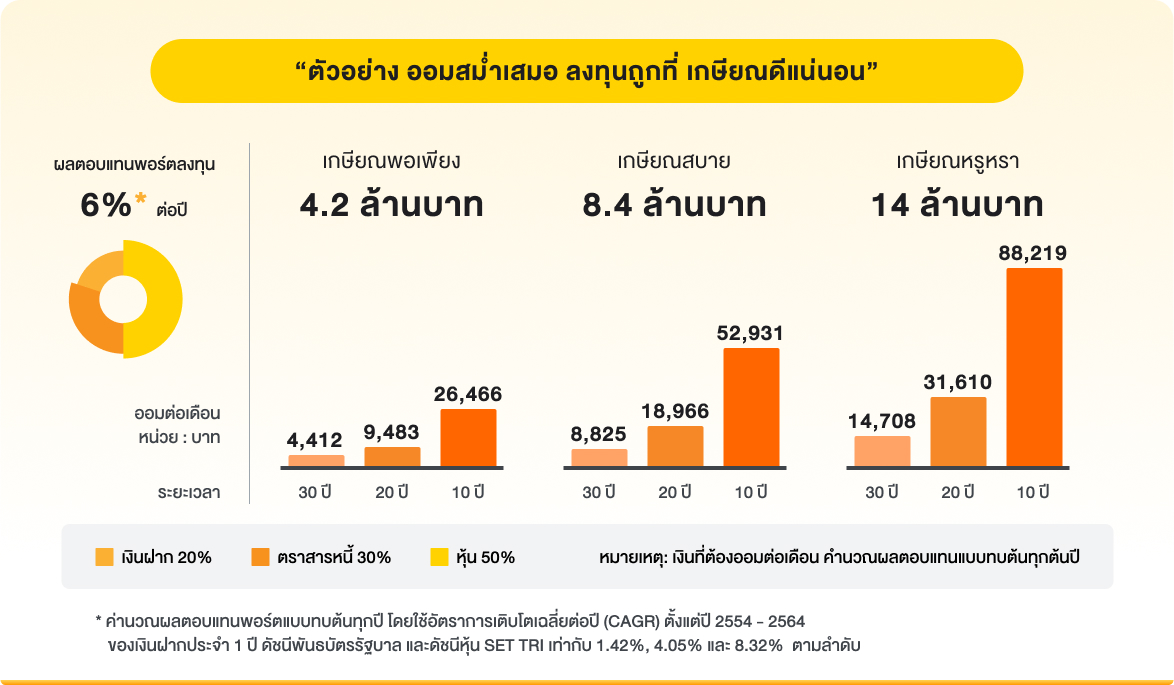

ตัวอย่าง หากเรายังไม่เคยวางแผนการเงินเพื่อวัยเกษียณเลย แต่ต้องการมีเงินออม 4 ล้านบาท เพื่อจะใช้เงินเดือนละ 15,000 บาท ไปอีก 20 ปีหลังเกษียณ ก็จะต้องออมเพิ่มเพื่อเกษียณ เดือนละ 4,412 บาท เป็นเวลา 30 ปี โดยการจัดสรรเงินไปลงทุนในสินทรัพย์ต่าง ๆ ให้ได้ผลตอบแทนเฉลี่ยอย่างน้อย 6% ต่อปี แต่ถ้าเราอยากใช้ชีวิตเกษียณอย่างสบายหรือเกษียณอย่างหรูหรา ก็ต้องวางแผนออมสม่ำเสมอให้ถึงเป้าหมาย โดยนอกจากจะประหยัดค่าใช้จ่ายให้มีเงินออมเพิ่มและวางแผนลงทุนแล้ว เราก็อาจเพิ่มศักยภาพตนเอง เพื่อสร้างโอกาสให้ได้เงินเดือนเพิ่มหรือขยันทำงานเสริม ให้มีเงินออมเพิ่มขึ้น 2 - 3 เท่าจากเดิม จะได้ไปถึงเป้าหมายได้อย่างมั่นใจ

ตัวอย่าง หากเรายังไม่เคยวางแผนการเงินเพื่อวัยเกษียณเลย แต่ต้องการมีเงินออม 4 ล้านบาท เพื่อจะใช้เงินเดือนละ 15,000 บาท ไปอีก 20 ปีหลังเกษียณ ก็จะต้องออมเพิ่มเพื่อเกษียณ เดือนละ 4,412 บาท เป็นเวลา 30 ปี โดยการจัดสรรเงินไปลงทุนในสินทรัพย์ต่าง ๆ ให้ได้ผลตอบแทนเฉลี่ยอย่างน้อย 6% ต่อปี แต่ถ้าเราอยากใช้ชีวิตเกษียณอย่างสบายหรือเกษียณอย่างหรูหรา ก็ต้องวางแผนออมสม่ำเสมอให้ถึงเป้าหมาย โดยนอกจากจะประหยัดค่าใช้จ่ายให้มีเงินออมเพิ่มและวางแผนลงทุนแล้ว เราก็อาจเพิ่มศักยภาพตนเอง เพื่อสร้างโอกาสให้ได้เงินเดือนเพิ่มหรือขยันทำงานเสริม ให้มีเงินออมเพิ่มขึ้น 2 - 3 เท่าจากเดิม จะได้ไปถึงเป้าหมายได้อย่างมั่นใจ

ดังนั้น หากไม่อยากลำบากตอนแก่ ก็เริ่มคิดและออกแบบชีวิดในวัยเกษียณชะตั้งแต่วันนี้... ว่าต้องมีเงินเท่าไหร่ถึงจะพอใช้ไปตลอดชีวิต ถ้าขืนมานึกขึ้นได้ว่าต้องเก็บออมตอนอายุย่างเข้าเลข 5 เค้าลาง "โคม่า" และ "ลำบากแสนเข็ญ" คงลอยมาอยู่ตรงหน้าตั้งแต่ยังไม่เกษียณเลยด้วยซ้ำ จึงจำเป็นอย่างยิ่งที่เราต้องเตรียมตัวไว้ก่อน พร้อม "ลงมือออมให้เร็วที่สุด" เพื่อความมั่งคั่งและมั่นคงของตัวเราเองเพียงเท่านี้... ก็เกษียณอย่างสุขกาย สบายใจ แถมสบายกระเป๋าสดางค์ในวัยเกษียณได้แล้ว!!!

ความรู้แนะนำ

เนื้อหาที่ี่เกี่ยวข้อง