วางแผนให้ดี เดือนนี้ผ่อนหนี้กี่บาท

2 Min Read

21 กุมภาพันธ์ 2566

2.535k views

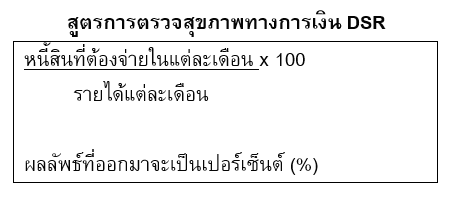

เมื่อเงินเดือนถูกโอนเข้าบัญชีในแต่ละเดือน ช่วงสัปดาห์แรก ๆ คงรู้สึกอุ่นใจที่เงินยังเหลือเยอะ แต่หลังจากถอนไปจ่ายหนี้เงินอาจเหลือใช้จ่ายในแต่ละเดือนเพียงเล็กน้อย หรือบางบัญชีอาจติดลบเพราะมีหนี้มากกว่ารายได้ที่หามาได้ในแต่ละเดือน ดังนั้น เพื่อป้องกันการเป็นหนี้ท่วมหัว ควรตรวจสอบสุขภาพการเงินเป็นประจำ ซึ่งการตรวจสุขภาพทางการเงิน เรียกว่า Debt Service Ratio (DSR) หรืออัตราส่วนหนี้สินต่อรายได้ เพื่อตรวจสอบว่ามีภาระหนี้สินต่อรายได้ในแต่ละเดือนเท่าไหร่

สำหรับหนี้สินที่นำมาใช้เพื่อตรวจสุขภาพทางการเงินจะเป็นหนี้สินปัจจุบันต่อเดือน เช่น ค่าเช่าบ้าน ค่าผ่อนบ้าน ผ่อนรถ ผ่อนบัตรเครดิต บัตรกดเงินสด ผ่อนโทรศัพท์มือถือ ตู้เย็น พัดลม เป็นต้น ส่วนรายได้ที่นำมาคำนวณจะเป็นรายได้ต่อเดือนทั้งหมด เช่น เงินเดือน เงินจากการขายของออนไลน์ เป็นต้น

โดยแต่ละเดือนควรผ่อนหนี้ได้สูงสุดคนละเท่าไหร่ ซึ่งตามมาตรฐานของการตรวจสุขภาพทางการเงินควรผ่อนได้ไม่เกิน 40 - 45% ของรายได้ในแต่ละเดือน ถ้าเกินไปกว่านี้แสดงว่าเริ่มมีสุขภาพทางการเงินไม่ค่อยดี

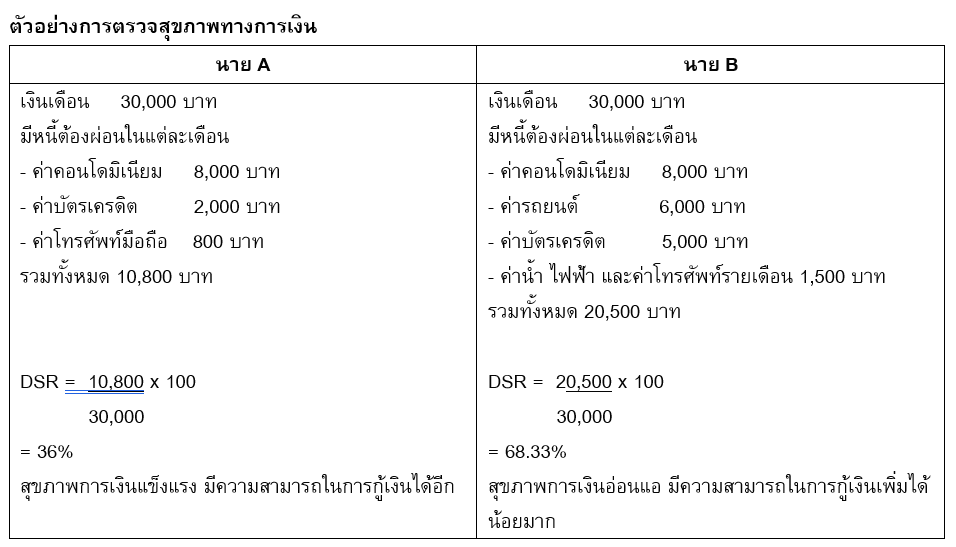

ตัวอย่าง

นาย A. รายได้ต่อเดือน 30,000 บาท มีหนี้สินที่ต้องผ่อนต่อเดือน ดังนี้

1. ค่าคอนโดมิเนียม 8,000 บาทรวมทั้งหมด 10,800 บาท

จากสูตร DSR = 10,800 หาร 30,000 คูณ 100 เท่ากับ 36%

แสดงว่านาย ก. มีสุขภาพทางการเงินแข็งแรง

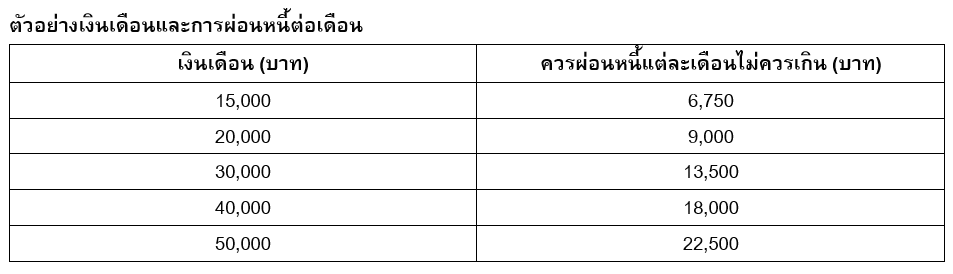

หรือหากกำลังคิดจะกู้เงินจากธนาคารและต้องการรู้ว่าตัวเองสามารถเป็นหนี้ในแต่ละเดือนได้สูงสุดเท่าไหร่ ก็นำรายได้ในแต่ละเดือนมาคูณกับความสามารถในการผ่อนในแต่ละเดือน (40 - 45%) ผลลัพธ์ที่ออกมา คือ จำนวนหนี้ที่เหมาะกับรายได้ในแต่ละเดือน เช่น นาย ก. คิดว่าหนี้ในแต่ละเดือนไม่ควรเกิน 40% ของรายได้ แสดงว่าสามารถผ่อนหนี้ได้ 12,000 บาทต่อเดือน (30,000 คูณ 40%) แต่ถ้าคิดว่าผ่อนหนี้ได้มากกว่านี้ คือ 45% ก็สามารถผ่อนหนี้ได้ 13,500 บาทต่อเดือน (30,000 คูณ 45%)

หากเคยไปขอกู้เงินจากธนาคาร ก่อนอื่นเจ้าหน้าที่ก็จะขอสลิปเงินเดือน ขอข้อมูลภาระหนี้สินที่กำลังผ่อนในแต่ละเดือน ซึ่งต้องบอกความจริง โดยเฉพาะด้านหนี้สิน เพราะถึงไม่บอกเจ้าหน้าที่ก็ตรวจสอบได้ทันที และถ้าไม่บอกความจริงอาจมีโอกาสได้รับอนุมัติการกู้เงินยากมากขึ้น

โดยสรุป DSR เป็นการวัดสุขภาพทางการเงินส่วนบุคคล

ปฏิเสธไม่ได้ว่าหนี้สินบางอย่างเป็นเรื่องจำเป็นที่ต้องยอมเป็นภาระเพื่อยกระดับชีวิตตัวเองและครอบครัวให้ดีขึ้น แต่มีหลาย ๆ คนที่ใช้เงินเพลินจนพลั้งเผลอและเกิดการกู้หนี้ยืมสินและอาจลงเอยด้วยหนี้สินท่วมหัว ถ้าไม่อยากให้ชีวิตมีปัญหาเพราะหนี้สิน ก่อนก่อหนี้ต้องคิดให้รอบคอบเสมอ

สำหรับใครที่สนใจเรียนรู้เทคนิคบริหารจัดการหนี้ ให้มีเงินเหลือใช้ และสามารถเก็บออมเพื่อสร้างความมั่นคงในชีวิตได้ สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “หมดหนี้มีออม” ได้ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง