เรื่องควรรู้ก่อนวางแผนทำประกันสุขภาพของมนุษย์เงินเดือน

2 Min Read

6 พฤษภาคม 2565

7.224k views

ชีวิต คือ ความไม่แน่นอน มีความเสี่ยงหรือเหตุการณ์ที่ไม่คาดฝันเกิดขึ้นได้เสมอ โดยหนึ่งในความเสี่ยงที่สร้างผลกระทบกับการดำรงชีวิตประจำวัน รวมไปถึงอาจรุนแรงถึงการเปลี่ยนแปลงฐานะการเงินของคนคนหนึ่งได้อย่างหน้ามือเป็นหลังมือ คือ ความเสี่ยงด้านสุขภาพ การเจ็บไข้ได้ป่วย โดยเฉพาะการเจ็บป่วยด้วยโรคร้ายแรง หรือภาวะการเจ็บป่วยเรื้อรังต่าง ๆ

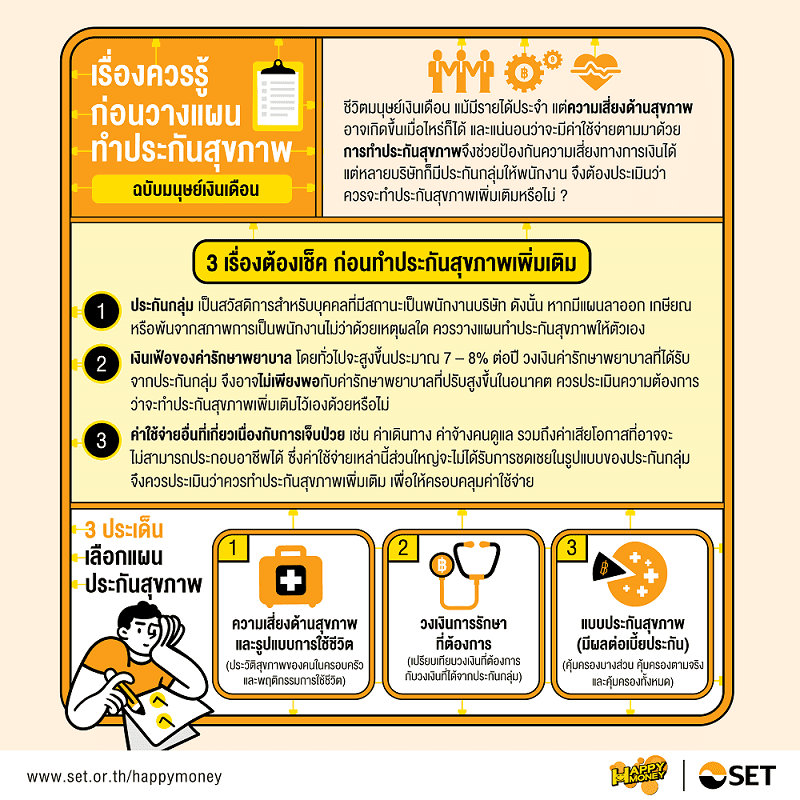

เป็นเรื่องดีที่คนในวัยทำงานหลายคนได้ทำงานอยู่ในองค์กรที่มีประกันสุขภาพแบบกลุ่มช่วยดูแลค่าใช้จ่ายในการรักษาพยาบาลอยู่แล้ว อย่างไรก็ตาม มีหลายคนที่สนใจทำประกันสุขภาพเพิ่มเติมจากสวัสดิการที่บริษัททำให้ ซึ่งแน่นอนว่าสามารถทำได้ แต่ก่อนตัดสินใจควรพิจารณาว่าตัวเองมีความจำเป็นที่จะต้องทำประกันสุขภาพเพิ่มเติมอีกหรือไม่ และหากต้องทำเพิ่มเติม จะต้องทำอย่างไร ซึ่งมี 3 เรื่องที่ต้องคำนึง ดังนี้

หากมีความจำเป็นที่จะต้องทำประกันสุขภาพเพิ่มเติม ในแง่ของการวางแผนประกันสุขภาพ สามารถพิจารณาประเด็นต่าง ๆ ดังนี้

สิ่งสำคัญที่ต้องคำนึงถึง คือ เบี้ยประกันสุขภาพจะปรับขึ้นตามอายุ โดยเฉพาะหากเป็นช่วงที่อายุมากขึ้นหลังเกษียณจะมีเบี้ยประกันที่สูงมาก ควรตรวจสอบความเป็นไปได้ในการจัดการสภาพคล่องของเราในอนาคต เพื่อให้ชำระเบี้ยประกันได้ตลอดระยะเวลาที่สัญญาคุ้มครอง หลักเกณฑ์ทั่วไปคือ อัตราส่วนเบี้ยประกันเทียบกับรายได้ควรจะอยู่ที่ประมาณ 10 - 15% ของรายได้รวม เพื่อไม่ให้การชำระเบี้ยประกันสุขภาพเป็นภาระที่หนักเกินไป

หากมีความจำเป็นต้องควบคุมค่าใช้จ่ายในการทำประกันสุขภาพ สามารถเลือกแบบประกันสุขภาพที่มีค่า Deductible หรือความรับผิดส่วนแรก ที่สามารถเคลมได้จากสวัสดิการที่มีอยู่ ซึ่งจะช่วยประหยัดค่าเบี้ยประกันสุขภาพได้มากยิ่งขึ้น เช่น เลือกทำประกันสุขภาพแบบที่มี “รับผิดส่วนแรก (Deductible)” 30,000 บาท หากค่าการรักษาพยาบาลทั้งหมด 100,000 บาท บริษัทประกันจะคุ้มครอง 70,000 บาท และผู้เอาประกันจะต้องรับผิดชอบ 30,000 บาทแรก

ซึ่งค่าใช้จ่ายในความรับผิดส่วนแรกมูลค่า 30,000 บาท ผู้เอาประกันสามารถใช้วงเงินจากประกันสุขภาพฉบับเดิมที่มีอยู่แล้วหรือวงเงินสวัสดิการของบริษัทในการชำระได้ เท่ากับว่าผู้เอาประกันจะไม่ต้องเสียค่าใช้จ่ายใด ๆ เพิ่มทั้งสิ้น หรือพิจารณารับความเสี่ยงด้านสุขภาพไว้เองในบางส่วน ด้วยการสำรองเงินไว้สำหรับเป็นค่าใช้จ่ายส่วนนี้ รวมทั้งการวางแผนนำเงินสำรองไปลงทุนให้งอกเงย เปรียบได้กับการสร้างแผนการลงทุนเพื่อดูแลสุขภาพของตนเอง ซึ่งหากเป็นการเก็บออมในระยะยาวแล้ว อาจรับความเสี่ยงบางส่วนเพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่มากขึ้น

นอกจากการทำประกันสุขภาพซึ่งเป็นวิธีการจัดการความเสี่ยงในรูปแบบการโอนความเสี่ยงแล้ว สิ่งที่ควรทำควบคู่กันไป คือ การปรับเปลี่ยนพฤติกรรมในการใช้ชีวิตและดูแลรักษาสุขภาพร่างกายให้แข็งแรงในเชิงป้องกัน หมั่นตรวจสุขภาพประจำปี ออกกำลังกายอย่างสม่ำเสมอ และดูแลเรื่องอาหารการกิน การพักผ่อน และสภาวะจิตใจเพื่อช่วยลดและควบคุมความเสี่ยงด้านสุขภาพที่จะเกิดขึ้น ซึ่งจะมีส่วนสำคัญในการช่วยจัดการความเสี่ยงด้านสุขภาพอย่างมีประสิทธิภาพสูงสุด

สำหรับใครที่สนใจเรียนรู้แนวทางวางแผนการเงินเพื่อเป้าหมายชีวิต และการใช้เครื่องมือทางการเงินต่าง ๆ ในการสำรวจสถานะทางการเงินของตนเอง สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “ชีวิตดี เริ่มต้นที่การวางแผน” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง