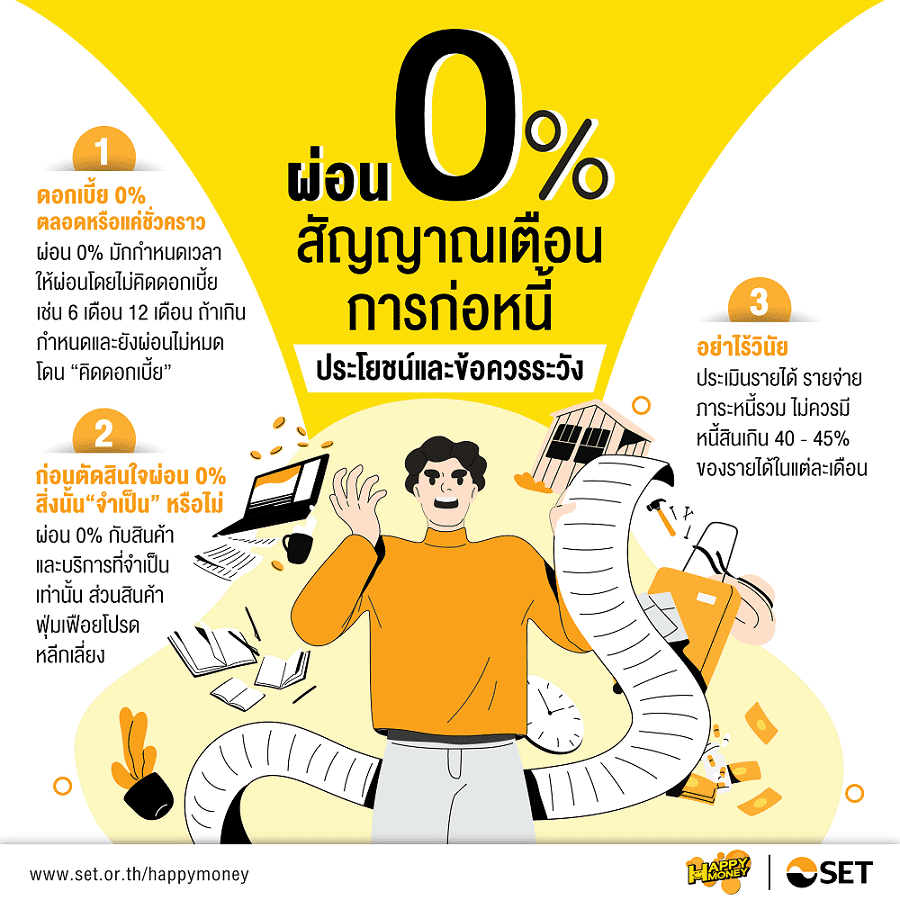

ผ่อน 0% สัญญาณเตือนการก่อหนี้

1 Min Read

21 กันยายน 2565

6.789k views

“ดีจัง สินค้าชิ้นนี้สามารถผ่อน 0% ได้ด้วย กำลังคิดอยากได้อยู่พอดี”

“ของแบบนี้ ต้องมีไว้ ยิ่งตอนนี้ให้เราผ่อน 0% ด้วย

คิดเป็นต่อเดือนแล้วไม่มากเท่าไร น่าจะพอจ่ายไหว เอาไว้ก่อนก็แล้วกัน”

เช่น ต้องการผ่อนสินค้าระยะเวลา 12 เดือน แต่ดอกเบี้ย 0% แค่ 3 เดือน หรือแค่ 6 เดือน ซึ่งมักจะเจอโปรโมชันแบบนี้กับสินค้าที่มีมูลค่าค่อนข้างสูง หากเจอเงื่อนไขแบบนี้ต้องชั่งใจกันดี ๆ ว่าเป็นสินค้าที่ต้องการจริงหรือไม่ เพราะต้องจ่ายดอกเบี้ยในช่วงหลัง ๆ จนกว่าจะผ่อนสินค้าหมดไป

หากเป็นสินค้าหรือบริการที่จำเป็น เช่น ผ่อนชำระเบี้ยประกัน หรือสิ่งของเครื่องมือเครื่องใช้ที่จำเป็นต่อการประกอบอาชีพ ก็มีความเหมาะสม แต่หากเป็นสิ่งของฟุ่มเฟือย ซื้อเพื่อตอบสนองความอยากส่วนตัว ก็จะเป็นการเพิ่มภาระหนี้

สมมติมีเงินเดือน 30,000 บาท หนี้สินต่อเดือนไม่ควรเกิน 12,000 - 13,500 บาท หากมีหนี้สินอื่นอยู่แล้ว ก่อนที่จะก่อหนี้ก้อนใหม่ก็ควรคำนึงว่าจะทำให้ภาระหนี้รวมเกินไปหรือไม่ เพราะเมื่อมีหนี้สูง ถึงแม้ว่าจะเป็นการผ่อนชำระที่ไม่เสียดอกเบี้ย แต่จะกระทบรายจ่ายประจำในแต่ละเดือน อาจจะทำให้ติดปัญหาสภาพคล่องได้

โดยสรุปแล้ว ถ้าไม่อยากก่อหนี้จนเกินตัวผ่านการผ่อน 0% ก่อนอื่นควรหักห้ามใจ ควรประเมินรายได้ รายจ่ายของตัวเอง เช่น ค่าผ่อนบ้าน ค่าผ่อนรถ ค่าเบี้ยประกัน ค่าอาหาร ค่าน้ำมันรถ ค่าเดินทาง และค่าโทรศัพท์ เมื่อนำรายได้มาหักรายจ่าย ก็จะรู้ว่ามีเงินเหลือเท่าไหร่ ที่สำคัญต้องพยายามหมั่นฝึกการ “จดค่าใช้จ่าย” ทุกอย่างที่ใช้ เท่านี้ก็เป็นการประเมินสถานะทางการเงินเบื้องต้นได้แล้ว

สำหรับใครที่สนใจเรียนรู้เทคนิคบริหารจัดการหนี้ ให้มีเงินเหลือใช้ และสามารถเก็บออมเพื่อสร้างความมั่นคงในชีวิตได้ สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “WMD1101 : หมดหนี้มีออม” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง