วางแผนภาษีมรดกอย่างไร... อุ่นใจทั้งครอบครัว

5 Min Read

1 มีนาคม 2565

23.174k views

“ขยันทำงานเก็บเงินมาทั้งชีวิต หวังว่าจะเก็บไว้ใช้หลังเกษียณ

และที่เหลือก็ส่งต่อไปยังลูกหลาน”

เป็นเรื่องปกติที่เราทุกคนรู้วันเกิดของตัวเอง แต่ไม่มีใครรู้ว่าเราจะจากโลกนี้ไปวันไหน คนส่วนใหญ่ก็มักจะไม่ได้เตรียมตัววางแผนและปล่อยให้เวลาผ่านไปจนถึงวันที่ตัวเองเสียชีวิตลงและมรดกถูกแจกจ่ายไปยังทายาท ยิ่งมรดกมีมูลค่ามากก็จะยิ่งเกิดภาระทางภาษีแก่ผู้รับมรดกมากขึ้นตามไปด้วย วันนี้คุณเตรียมแผนไว้ดีแค่ไหนแล้วในการรับมือกับภาษีมรดก ลองทำตาม “4 ขั้นตอนวางแผนมรดกเพื่อลูกหลาน” ดังนี้

เพื่อให้ทราบถึงสถานะทางการเงินของตัวเราเองว่า มีทรัพย์สินอะไรบ้าง เป็นมูลค่าเท่าไหร่ พร้อมทั้งวางแผนจัดสรรว่า ส่วนใดที่จะนำไว้ใช้ในบั้นปลายชีวิตและส่วนใดที่จะต้องนำไปวางแผนมรดกเพื่อส่งต่อให้คนรุ่นหลัง โดยทรัพย์สินที่จะต้องเสียภาษีมรดก ได้แก่ อสังหาริมทรัพย์ หลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ เงินฝาก ยานพาหนะ และทรัพย์สินทางการเงินที่กำหนดเพิ่มขึ้นโดยพระราชกฤษฎีกา

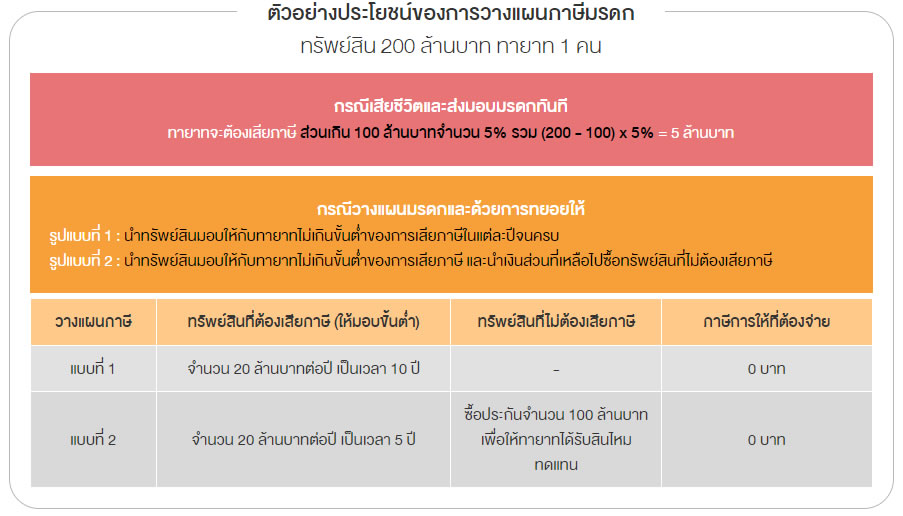

โดยการทยอยส่งมอบทรัพย์สินในแต่ละปีเป็นจำนวนเงินที่เหมาะสมและไม่ทำให้เสียภาษีมากจนเกินไป เช่น มีมรดก 40 ล้านบาทและทายาท 1 คน ก็สามารถทยอยมอบให้ปีละ 20 ล้านบาท จำนวน 2 ปีก็จะไม่เสียภาษีจากส่วนเกินมูลค่าทรัพย์สินที่จะให้เป็นมรดก ทั้งนี้ ในการวางแผนมรดกควรพิจารณารายละเอียดอย่างรอบคอบ ไม่ควรให้มรดกชิ้นเดียวกันกับทายาทหลาย ๆ คนเพราะอาจจะเกิดปัญหาระหว่างทายาทตามมาได้ รวมทั้งไม่ควรรีบมอบมรดกเพราะกลัวการจ่ายภาษีจนเราเกิดความลำบากเมื่อทรัพย์สินถูกแจกจ่ายไปแล้ว

หากมีมรดกจำนวนมากและไม่สามารถทยอยมอบให้ในเร็ววันได้ ก็ควรเปลี่ยนทรัพย์สินที่เสียภาษีมรดกเป็นทรัพย์สินที่ได้รับสิทธิประโยชน์ทางภาษี เช่น การทำประกันชีวิตเพื่อรับสินไหมมรณกรรม โดยระบุผู้รับประโยชน์ในกรมธรรม์เป็นทายาทที่เราต้องการมอบทรัพย์สินก้อนสุดท้ายไว้ให้

อย่างไรก็ตาม เจ้าพนักงานประเมินมีอำนาจประเมินภาษีและเรียกเก็บภาษีให้ครบถ้วน พร้อมเบี้ยปรับและเงินเพิ่ม หากเราไม่เสียภาษีตามกำหนด อธิบดีกรมสรรพากรก็จะมีอำนาจสั่งยึด อายัด และขายทอดตลาดทรัพย์มรดกโดยไม่ต้องขอศาล ดังนั้น จึงควรวางแผนภาษีมรดกอย่างถูกต้องตามกฎหมายและอย่าลืมว่า “หลีกเลี่ยงภาษีการรับมรดก ถือเป็นความผิดอาญา”

การวางแผนมรดกที่ดีควรเริ่มต้นจากการรู้สถานะทางการเงินของตัวเองด้วยการทำบัญชีทรัพย์สินที่มีอย่างละเอียด การศึกษาข้อกฎหมายและวางแผนให้ส่งต่อมรดกไปยังทายาทโดยได้รับประโยชน์สูงสุดทางภาษี ไม่ว่าจะเป็นการวางแผนการทยอยให้ การเปลี่ยนทรัพย์สินที่เสียภาษีเป็นทรัพย์สินที่ได้รับสิทธิประโยชน์ทางภาษี เช่น ประกันชีวิต ที่สำคัญคือ ควรพิจารณาความเหมาะสมในการมอบทรัพย์สินมรดก เพื่อไม่ให้เกิดปัญหากับตัวเองและทายาทตามมา

สำหรับใครที่สนใจอยากรู้เทคนิคและวิธีการบริหารจัดการเงินหลังเกษียณ เพื่อเตรียมพร้อมก้าวสู่ชีวิตหลังเกษียณอย่างมีความสุข สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนการเงินหลังเกษียณ สไตล์วัยเก๋า” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง