สินสมรสที่มาพร้อมกับความรัก จะบริหารอย่างไรให้ลงตัว

3 Min Read

1 มีนาคม 2565

66.21k views

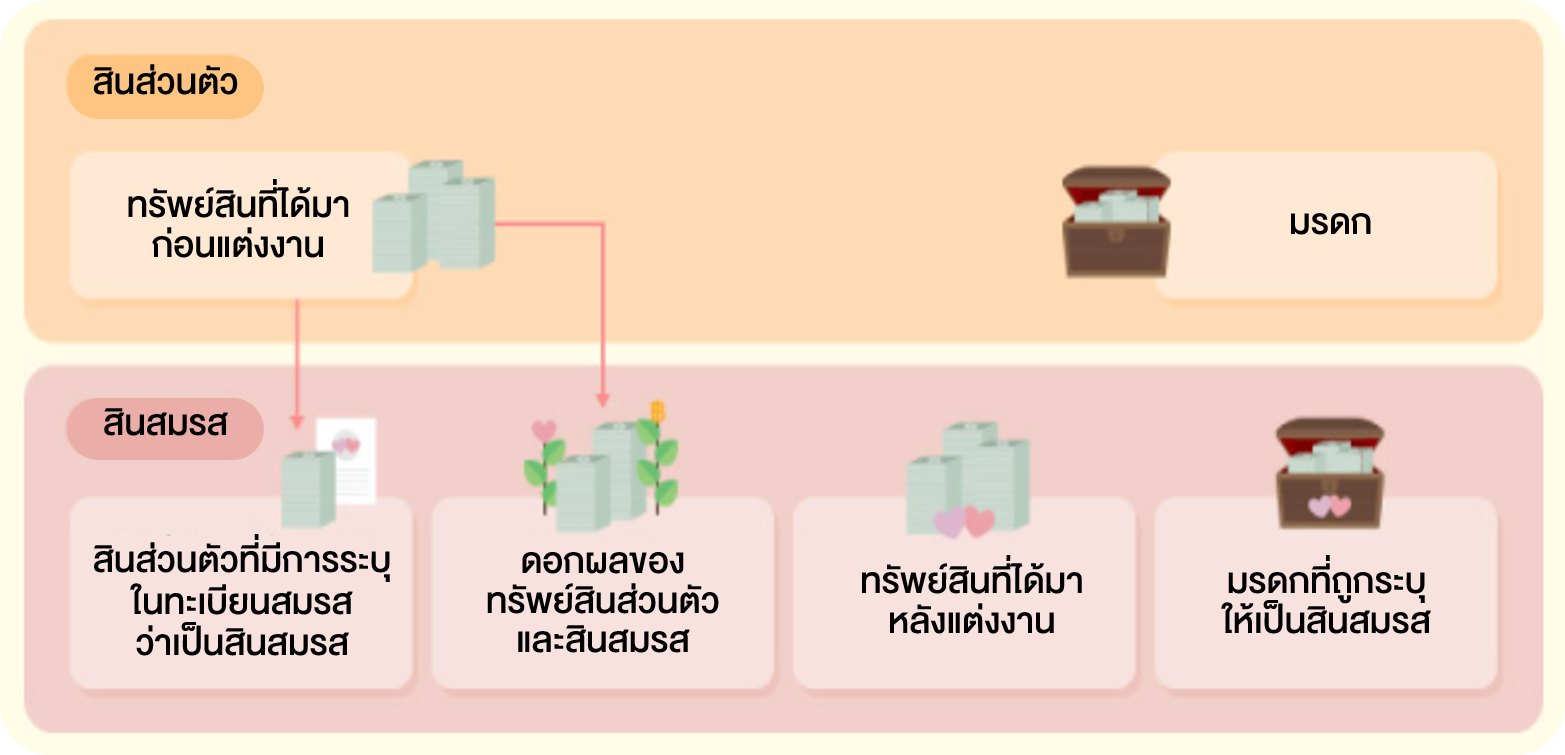

“รู้มั้ยว่า หลังจดทะเบียนสมรส

เงินเดือนครึ่งหนึ่งของคุณจะถือเป็นสิทธิของสามีหรือภรรยาตามกฎหมายสินสมรสด้วยเช่นกัน”

เมื่อทราบแล้วว่าสินสมรสจะได้มาหลังจากการแต่งงาน ถึงเวลาแล้วที่จะเริ่มวางแผนบริหารทรัพย์สินและหนี้สินต่าง ๆ ของทั้งคู่ด้วย “3 ข้อคิด บริหารสินสมรสให้ลงตัว” ดังนี้

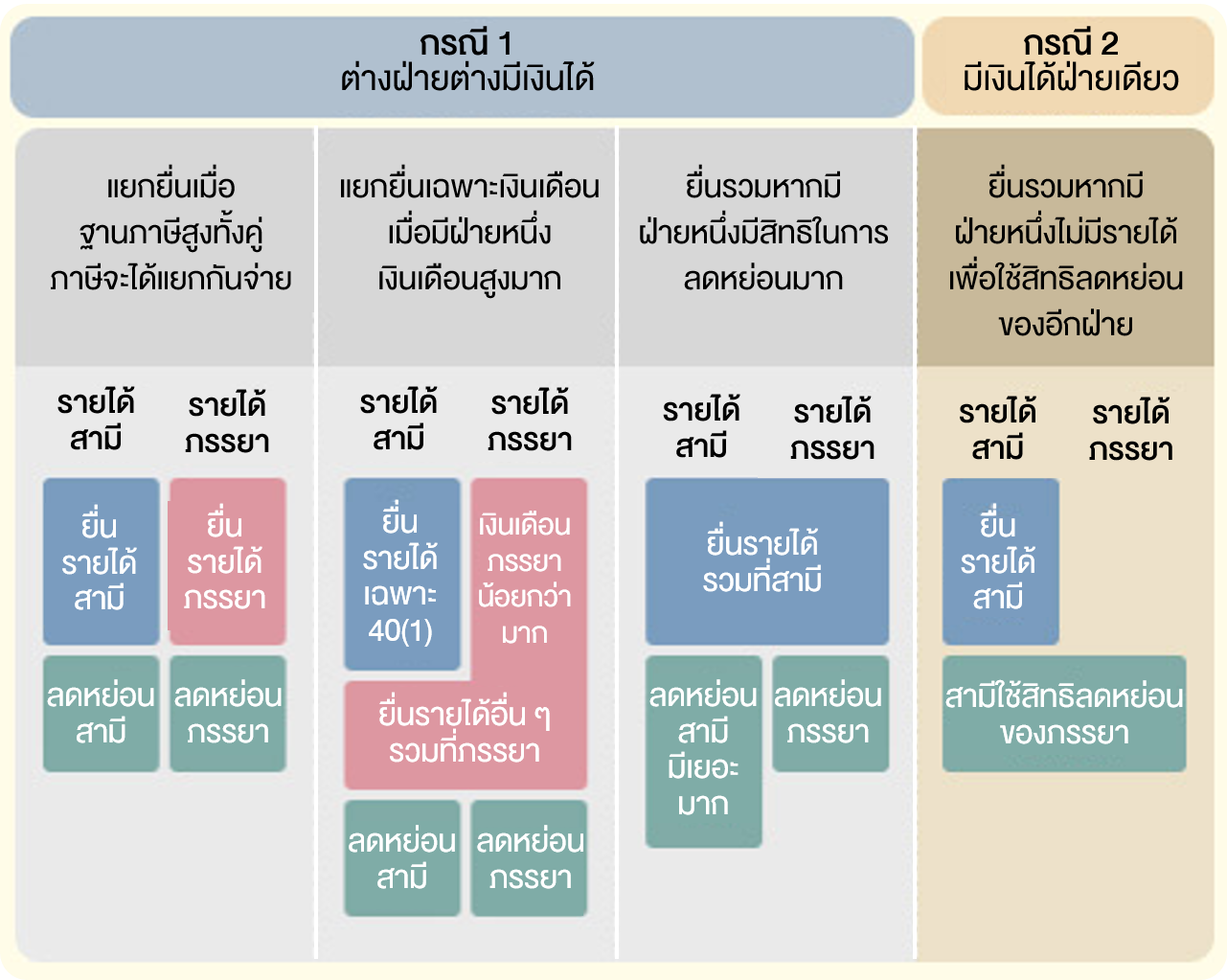

กรณีที่ 1 ต่างฝ่ายต่างมีเงินได้

สามารถแยกยื่นแบบแสดงรายได้ หรือ ยื่นแบบฯ ร่วมกัน หรือ แยกยื่นแบบฯ เฉพาะรายได้ประเภทที่ 1

กรณีที่ 2 มีเงินได้ฝ่ายเดียว

สามารถยื่นรวมเพื่อนำค่าลดหย่อนของอีกฝ่ายมาใช้ประโยชน์ได้

ทั้งนี้ในการยื่นภาษีนั้น ควรศึกษารายละเอียดข้อกฎหมายและทดลองคำนวณว่าวิธีการยื่นแบบแสดงรายได้แบบใดดีที่สุดสำหรับคู่สามีภรรยาทั้งสองฝ่าย

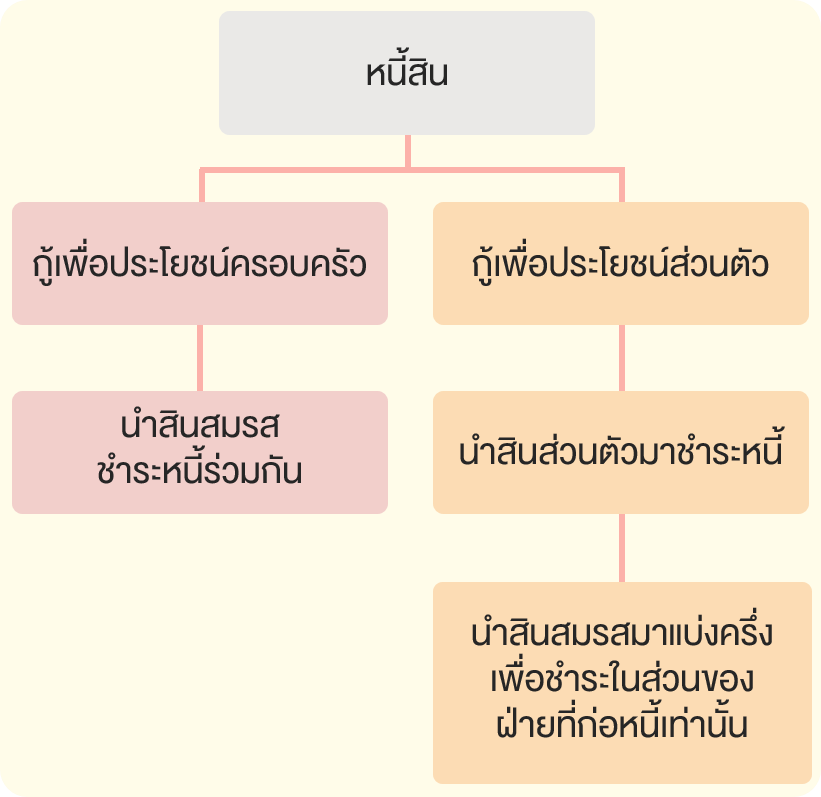

การก่อหนี้สินเพื่อสร้างความมั่นคงให้ครอบครัว ควรเป็นการวางแผนและตัดสินใจร่วมกันของสามีภรรยา ไม่ว่าจะผ่อนบ้าน ผ่อนรถยนต์ ทั้งคู่ก็ย่อมจะยินยอมพร้อมใจช่วยกันชำระหนี้เพื่อสานฝันของครอบครัว แต่ในกรณีที่คู่สมรสไม่ได้ยินยอมเรื่องการก่อหนี้ของอีกฝ่าย เพราะไม่ได้ทำเพื่อประโยชน์ของครอบครัว เช่น สามีต้องการกู้เพื่อประโยชน์ส่วนตัว สามีก็จะต้องรับผิดชอบหนี้สินนั้นด้วยสินส่วนตัวก่อน ถ้ามูลค่าทรัพย์สินที่ต้องนำไปชำระไม่เพียงพอ จะต้องนำสินสมรสในส่วนของฝ่ายสามี (ไม่เกินครึ่งหนึ่งของสินสมรส) มาชำระหนี้ด้วย

นอกจากเรื่องของภาษีและภาระหนี้สินที่ผูกพันทางกฎหมายแล้ว เรายังต้องบริหารสินสมรสให้ดีในแง่ของความผูกพันทางใจและการสร้างความมั่งคั่งด้วย คู่สามีภรรยาควรวางแผนทางการเงินและนำสินสมรสไปใช้ให้เกิดประโยชน์ร่วมกัน ทั้งเรื่องการสร้างหลักประกันความมั่นคงทางการเงินในยามเกษียณ และการสร้างหลักประกันให้กับอนาคตของลูกหลาน สามีภรรยาควรร่วมกันวางแผนจัดทำพินัยกรรมเพื่อเป็นมรดกอย่างชัดเจน ทั้งในส่วนของสินส่วนตัวซึ่งสามารถยกให้ใครก็ได้ตามความพอใจ และสินสมรสซึ่งมีสิทธิเป็นเจ้าของร่วมกันคนละครึ่ง

การอยู่ร่วมกันระหว่างสามีภรรยาที่จดทะเบียนสมรสนั้น จะมีข้อผูกพันระหว่างกันทั้งในเรื่องของกฎหมายและความสัมพันธ์ในครอบครัว คู่สามีภรรยาควรจะพูดคุยและรับรู้ว่าอีกฝ่ายมีทรัพย์สินอะไรที่เพิ่มขึ้น เพื่อให้ทั้งคู่ได้ร่วมกันวางแผนบริหารสินสมรสจนเกิดประโยชน์สูงสุด ทั้งสิทธิประโยชน์ทางภาษีและความสงบสุขร่มเย็นภายในครอบครัว

Reference : http://www.rd.go.th/publish/fileadmin/download/regulation200955.pdf อ้างอิง ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1488 และ 1490

สำหรับใครที่สนใจเรียนรู้แนวทางวางแผนการเงินเพื่อเป้าหมายชีวิต และการใช้เครื่องมือทางการเงินต่าง ๆ ในการสำรวจสถานะทางการเงินของตนเอง สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “WMD1002 : ชีวิตดี เริ่มต้นที่การวางแผนการ” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง