ประกันชีวิตแบบตลอดชีพ ทำง่าย เงินไม่หาย ยืดหยุ่น เบี้ยประกันไม่สูง

3 Min Read

1 มีนาคม 2565

13.912k views

แบบประกันชีวิตมี 4 แบบ ได้แก่ แบบตลอดชีพ แบบชั่วระยะเวลา แบบสะสมทรัพย์ และแบบบำนาญ คำถามคือ ประกันฉบับแรกที่เหมาะกับทุกคน คือแบบไหน คำตอบ คือ แบบตลอดชีพ

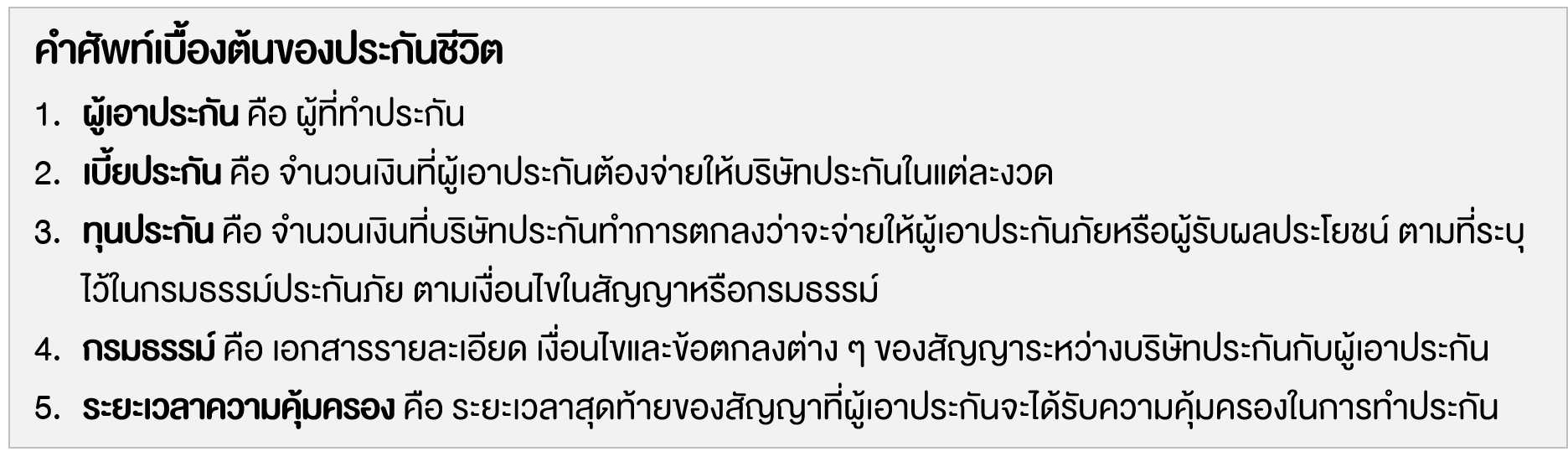

ประกันชีวิตแบบตลอดชีพ เป็นแบบจ่ายเบี้ยประกันเพียงช่วงระยะเวลาหนึ่ง โดยผู้เอาประกันเลือกได้ว่าจะจ่ายเบี้ยประกันแบบไหน เช่น 10 ปี, 15 ปี หรือ 20 ปี หรือใช้อายุเป็นตัวกำหนดก็ได้ เช่น จ่ายเบี้ยจนถึงอายุ 50 ปี หรือ 55 ปี

ขณะที่จะได้รับความคุ้มครองไปตลอดชีวิตของผู้เอาประกัน และหากผู้เอาประกันเสียชีวิต (ไม่ว่าเมื่อใดก็ตาม) บริษัทประกันจะจ่ายผลประโยชน์เท่ากับจำนวนทุนประกันที่ผู้เอาประกันได้ซื้อไว้ให้แก่ผู้รับผลประโยชน์ที่ระบุไว้ในกรมธรรม์ ซึ่งกำหนดระยะเวลาสุดท้ายของสัญญา เช่นที่อายุ 90 ปี หรือ 99 ปี (แล้วแต่กรณี)

เหตุผลที่ควรทำประกันชีวิตแบบตลอดชีพเป็นฉบับแรกในชีวิต คือ

เช่น นาย ก. อายุ 25 ปี ทำประกันชีวิตแบบตลอดชีพด้วยทุนประกัน 1 ล้านบาท เบี้ยประกันประมาณ 20,000 บาทต่อปี (ประมาณเดือนละ 1,666 บาท) เลือกชำระเบี้ย 20 ปี คุ้มครองที่อายุ 90 ปี

กรณีนาย ก. หมายความว่า จ่ายเบี้ยประกันไปจนถึงอายุ 45 ปี จากนั้นไม่ต้องจ่ายเบี้ยประกันอีกต่อไป แค่รอรับทุนประกันเมื่ออายุ 90 ปี (กรณียังไม่เสียชีวิต) แต่ถ้าเสียชีวิตก่อนอายุ 90 ปี ผู้รับผลประโยชน์ที่ระบุไว้ในกรมธรรม์จะได้รับทุนประกัน 1 ล้านบาท

โดยนาย ก. ได้รับความคุ้มครองตั้งแต่วันแรกที่ทำสัญญา ยกเว้นกรณีที่ผู้ทำประกันมีโรคประจำตัวและไม่ได้แจ้งบริษัทประกัน (ปกปิด) ถ้าภายใน 2 ปีแรกเกิดเสียชีวิตจากโรคที่เคยเป็นมาก่อน และบริษัทประกันสืบทราบก็จะไม่จ่ายทุนประกันให้ ดังนั้น หากมีโรคประจำตัวต้องแจ้งบริษัทประกันเพื่อทำการตรวจสอบว่าสามารถทำประกันได้หรือไม่

สำหรับเทคนิคคำนวณทุนประกันที่เหมาะสม ให้ดูจากเงินเดือน ระยะเวลาการทำงานที่เหลือ จากนั้นดูว่าปัจจุบันมีสินทรัพย์ที่แปลงเป็นเงินเท่าไหร่

เช่น นาย ก. อายุ 25 ปี เงินเดือน 25,000 บาท (300,000 บาทต่อปี) วางแผนเกษียณตอนอายุ 60 ปี แสดงว่าเหลือเวลาทำงาน 35 ปี ก็นำ 300,000 คูณ 35 ผลลัพธ์ที่ได้หมายถึง มีความสามารถสร้างรายได้จนถึงวันเกษียณได้อีก 10,500,000 บาท

จากนั้นดูว่าทุกวันนี้ตัวเองมีทรัพย์สินที่สามารถแปลงเป็นเงินได้เท่าไหร่ เช่น มีเงินออมและเงินลงทุน 5 แสนบาท, ทองคำ 2 แสนบาท รวมแล้ว 7 แสนบาท แสดงว่าหาก นาย ก. ต้องการทำประกันชีวิตแบบตลอดชีพ ทุนประกันที่เหมาะสมประมาณ 9,800,000 บาท (10,500,000 – 700,000 บาท)

อย่างไรก็ตาม เนื่องจาก นาย ก. เพิ่งเริ่มต้นทำงาน เงินเดือนยังไม่มาก และยังมีภาระค่าใช้จ่ายด้านอื่น ๆ ดังนั้น ควรเริ่มต้นด้วยทุนประกันไม่มาก และเมื่อเงินเดือนเพิ่มขึ้นค่อยทำประกันชีวิตแบบตลอดชีพฉบับใหม่เพิ่ม

หมายความว่า ผู้ที่อายุมากก็สามารถทำประกันแบบนี้ได้ แต่ควรเลือกชำระเบี้ยประกันให้สั้นลง เพราะมีเวลาในการทำงานเก็บเงินไม่มาก เช่น อายุ 45 ปี (ถ้าทำงานถึง 60 ปี จะเหลือเวลาในการทำงาน 15 ปี) ก็เลือกชำระเบี้ยประกัน 15 ปี เพื่อให้สอดคล้องกับระยะเวลาทำงาน

นอกจากนี้ การประกันชีวิตแบบตลอดชีพก็อาจเป็นอีกช่องทางการออมเงินไปในตัวด้วย เพราะเงินที่จ่ายเบี้ยประกัน บริษัทประกันจะคืนตอนครบกำหนด เช่นกรณี นาย ก. ที่เลือกจ่ายเบี้ยประกัน 20 ปี ปีละ 20,000 บาท รวมเบี้ยประกันที่ส่ง 400,000 บาท และเมื่อถึงอายุ 90 ปี จะได้ทุนประกันคืน 1 ล้านบาท (กรณีไม่เสียชีวิต) ความหมายคือ จ่ายเงิน 4 แสนบาท แต่ได้เงิน 1 ล้านบาท

อีกทั้ง เมื่อถึงวัยเกษียณก็สามารถนำเงินออกมาใช้ในกรณีฉุกเฉินได้ โดยติดต่อบริษัทประกันเพื่อขอเวนคืนกรมธรรม์ ซึ่งจะได้รับตามมูลค่าเงินสดตามเงื่อนไขที่บริษัทประกันกำหนด แต่จะทำให้ความคุ้มครองชีวิต 1 ล้านบาทสิ้นสุดลง

ถึงแม้ว่า บริษัทเอกชนส่วนใหญ่จะทำประกันให้กับพนักงาน แต่ประกันแบบตลอดชีพก็ไม่ควรมองข้าม เพราะความหมายของการทำประกันชีวิต คือ ต้องทำทุนประกันให้มากพอ หากเกิดเสียชีวิตก็จะได้ไม่เป็นภาระกับคนข้างหลัง

สำหรับผู้ที่สนใจอยากทำประกัน แต่ไม่รู้ว่าต้องวางแผนอย่างไรเพื่อจะสามารถชำระเบี้ยประกันได้ตลอดระยะเวลาของสัญญา มาเริ่มต้นเรียนรู้การวางแผนการเงิน เพื่อเตรียมพร้อมเรื่องเงินอย่างเป็นระบบ เพื่อให้บรรลุเป้าหมายที่ตั้งใจไว้ ด้วย e-Learning หลักสูตร “เงินทองต้องวางแผน” ได้ฟรี!!! >> คลิกที่นี่

หมายเหตุ : บทความนี้เพื่อใช้สำหรับศึกษาเบื้องต้นเท่านั้น มิได้มีเจตนาในการชี้นำการลงทุนแต่อย่างใด ผู้ลงทุนควรศึกษาข้อมูลเพิ่มเติมก่อนตัดสินใจลงทุน

บทความที่เกี่ยวข้อง