รู้ยัง ดึงเงินจากกรมธรรม์ประกันชีวิตมาใช้ได้

3 Min Read

1 มีนาคม 2565

42.742k views

วันดี คืนดี หากเกิดความจำเป็นต้องใช้เงินอย่างเร่งด่วนจะทำอย่างไร ถ้าเงินฝากในบัญชีก็หมดเกลี้ยง ทองที่ซื้อมาใส่ก็เอาไปจำนำหมดแล้ว จะหันหน้าไปหยิบยืมใครตอนนี้ก็คงจะยาก

ถ้าหากคุณเป็นคนหนึ่งที่ตกอยู่ในสภาวะเช่นนี้ และมีกรมธรรม์ประกันชีวิตอยู่ในมือ แปลว่า คุณมีเงินที่สามารถหยิบออกมาใช้ได้แล้วทันที เพียงแต่ที่ผ่านมาไม่เคยรู้ เท่านั้นเอง

หลายคนคงแย้งอยู่ในใจว่ากรมธรรม์ประกันชีวิตจะมีเงินให้เอาออกมาใช้ได้อย่างไร ในเมื่อกรมธรรม์ที่ทำไว้เป็นกรมธรรม์แบบตลอดชีพ ไม่ใช่กรมธรรม์แบบมีเงื่อนไขการคืนเงิน นี่คือ ความเข้าใจคลาดเคลื่อนของคนส่วนใหญ่ ที่มักเข้าใจว่ากรมธรรม์ที่เป็นแบบมีเงินคืนตามเงื่อนไขกรมธรรม์และไม่นำเงินคืน จะสามารถนำเงินออกมาได้ก็ต่อเมื่อถึงกำหนดการคืนโดยการฝากเงินจำนวนนั้นไว้ในกรมธรรม์เท่านั้น

ในความเป็นจริง กรมธรรม์ทุกฉบับ (ยกเว้นกรมธรรม์ควบการลงทุน : Unit Link) เมื่อมีการชำระเบี้ยตามกำหนดและต่อเนื่องเป็นเวลาตั้งแต่ 2 ปีขึ้นไป จะเริ่มมีมูลค่าเงินสดเกิดขึ้นตามตารางแห่งมูลค่าในกรมธรรม์ ซึ่งมีทั้งหมด 3 มูลค่า

โดยมูลค่าดังกล่าวมีประโยชน์อย่างยิ่งในการวางแผนการเงิน หากเราได้ทราบถึงวิธีการแปลความหมายของแต่ละตัว แต่ในที่นี้จะกล่าวถึงเฉพาะประโยชน์ของมูลค่าเวนคืนเงินสดเท่านั้น

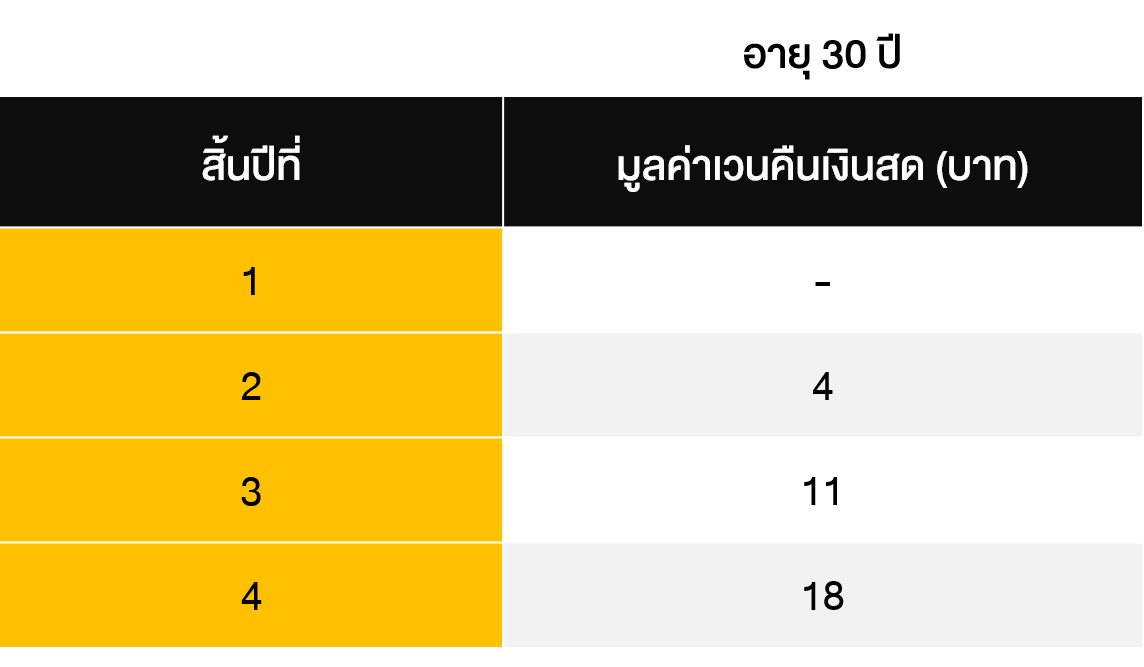

มูลค่าเวนคืนเงินสด คือ มูลค่าเงินที่ขอคืนได้ก่อนครบกำหนดที่บริษัทประกันภัยจะจ่ายเงินคืนตามที่ปรากฏในตารางแห่งมูลค่ากรมธรรม์ประกันภัย โดยทั่วไปจะเริ่มมีมูลค่าเกิดขึ้นตั้งแต่สิ้นปีที่ 2 เป็นต้นไป ในตารางจะกำหนดมูลค่าเวนคืนเงินสดต่อจำนวนเงินเอาประกันภัย 1,000 บาท

ตัวอย่าง ตารางมูลค่ากรมธรรม์ประกันภัยสำหรับทุก ๆ 1,000 บาท ของจำนวนเงินเอาประกันภัยที่ปรากฏในกรมธรรม์ประกันภัยตลอดชีพ

มูลค่าเวนคืนเงินสดมีประโยชน์ คือ

หากทำทุนประกันชีวิตไว้ 500,000 บาท และต้องการเวนคืนกรมธรรม์ ณ สิ้นปีที่ 4 ซึ่งมีมูลค่าเวนคืนเงินสด 18 บาทต่อจำนวนเงินเอาประกันภัยทุก ๆ 1,000 บาท ดังนั้น มูลค่าเวนคืนเงินสดที่จะได้รับคือ (18/1000) x 500,000 = 9,000 บาท แต่เมื่อทำการเวนคืนกรมธรรม์แล้ว ความคุ้มครองต่าง ๆ ตามกรมธรรม์จะสิ้นสุดลงทันที

ดังนั้น หากจะเวนคืนกรมธรรม์ควรพิจารณาอย่างละเอียดรอบคอบว่ามีผลกระทบต่อแผนการเงินหรือแผนชีวิตมากน้อยเพียงใด เพราะหากเกิดสิ่งไม่คาดฝันขึ้นก็จะไม่มีทุนประกันชีวิตเหลืออีกเลย

โดยส่วนใหญ่อัตราดอกเบี้ยจะอยู่ที่ 6 – 8% ต่อปี ซึ่งอัตรานี้ไม่เพียงแต่ใช้กำหนดเป็นอัตราสำหรับคำนวณดอกเบี้ยจากการกู้มูลค่าเวนคืนเงินสดเท่านั้น แต่เป็นอัตราเดียวกันกับอัตราดอกเบี้ยที่ใช้คำนวณให้ผู้เอาประกันในกรณีที่ต้องการคงเงินคืนตามเงื่อนไขกรมธรรม์หรือเงินปันผลไว้กับบริษัทประกันชีวิตด้วย

ข้อดีของการคงเงินไว้กับบริษัทประกันชีวิต คือ ดอกเบี้ยที่ได้รับไม่ต้องมีภาระภาษี หมายความว่า ถ้าผู้เอาประกันได้รับเงินจากกรมธรรม์ในรูปของเงินคืนตามเงื่อนไขกรมธรรม์หรือเงินปันผลจากกรมธรรม์ และต้องการฝากเงินนั้นไว้กับบริษัทประกันชีวิต ก็จะได้ดอกเบี้ยเป็นผลตอบแทน

ในทางกลับกันหากผู้เอาประกันต้องการนำเงินออกมาใช้โดยการกู้มูลค่าเวนคืนเงินสด ก็ต้องเสียดอกเบี้ยในอัตราเดียวกันเช่นกัน แต่การกู้มูลค่าเวนคืนเงินสดต่างจากการเวนคืนในข้อ 1 คือ การกู้มูลค่าเวนคืนเงินสดนั้นโดยทั่วไปจะสามารถกู้ได้ 70 – 85% ของมูลค่าเวนคืนเงินสดขึ้นอยู่กับจำนวนปีที่ชำระเบี้ย

ยิ่งชำระเบี้ยต่อเนื่องเป็นจำนวนปีที่ยาวนาน ก็จะสามารถกู้มูลค่าเวนคืนเงินสดได้มากขึ้น จากตารางตัวอย่างข้างต้น หากผู้เอาประกันทำทุนประกันชีวิตไว้ 500,000 บาท และต้องการกู้มูลค่าเวนคืนเงินสดเพื่อนำเงินมาใช้จ่ายเองหรือกู้จ่ายเบี้ยอัตโนมัติ (สมมติว่ากู้ได้ 70% ของมูลค่าเวนคืนเงินสด) จะกู้เงินจากมูลค่าเวนคืนเงินสดได้ 6,300 บาท (คำนวณจาก 70% x (18/1000) x 500,000)

อาจมีคำถามว่าทำไมกู้ได้ไม่เต็มจำนวนของมูลค่าเวนคืนเงินสด คำตอบคือ ส่วนต่างที่เหลือนั้น บริษัทประกันชีวิตจะเผื่อสำรองกันเอาไว้เพื่อแปลงมูลค่าเป็น “การประกันภัยแบบขยายระยะเวลา” ในกรณีที่กรมธรรม์ไม่ได้อยู่ในสถานะปกติ หรือมูลค่าเวนคืนเงินสดมีไม่พอที่จะทำการกู้จ่ายเบี้ยอัตโนมัติ กรมธรรม์ก็จะถูกแปลงเป็นกรมธรรม์แบบขยายระยะเวลาทันทีเพื่อให้อย่างน้อยยังคงมีความคุ้มครองเรื่องทุนประกันชีวิตในกรณีที่ผู้เอาประกันเสียชีวิตภายในระยะเวลาที่กรมธรรม์แบบขยายระยะเวลาให้ความคุ้มครองอยู่

ดังนั้น หากผู้เอาประกันมีความจำเป็นต้องกู้จากมูลค่าเวนคืนเงินสดเพื่อใช้ในยามจำเป็น เมื่อมีความพร้อมที่จะคืนเงินกู้และดอกเบี้ยที่กู้มา ก็ควรจะคืนเพื่อทำให้เงินสำรองในกรมธรรม์มีไว้เผื่อเหตุการณ์ฉุกเฉินในโอกาสต่อไป เพราะความแน่นอนของชีวิต คือ ความไม่แน่นอน

กรมธรรม์ประกันชีวิตที่ใคร ๆ มักคิดว่าเป็นภาระในยามที่ต้องจ่ายเบี้ยประกันทุก ๆ ปี แต่ในวันหนึ่งที่เกิดเหตุฉุกเฉินขึ้น กรมธรรม์ประกันชีวิตก็เปรียบเหมือนแสงเทียนที่ส่องแสงสว่างในวันที่ไฟฟ้าดับมืดมิด พอให้มีเวลาคิดแก้ไขและหาทางเดินให้กับชีวิตต่อไปได้

สำหรับผู้ที่สนใจอยากทำประกัน แต่ไม่รู้ว่าต้องวางแผนอย่างไรเพื่อจะสามารถชำระเบี้ยประกันได้ตลอดระยะเวลาของสัญญา มาเริ่มต้นเรียนรู้การวางแผนการเงิน เพื่อเตรียมพร้อมเรื่องเงินอย่างเป็นระบบและมุ่งไปสู่เป้าหมายที่ตั้งใจไว้ด้วย e-Learning หลักสูตร “เงินทองต้องวางแผน” ได้ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง