ประกันชีวิตแบบไหนที่ใช่สำหรับคุณ

2 Min Read

1 มีนาคม 2565

2.644k views

“ทำไมประกันชีวิตมีหลายแบบจัง แตกต่างกันยังไงนะ”

“เลือกประกันแบบไหนดี ถึงจะเกิดประโยชน์จริงๆ ไม่ต้องรู้สึกเสียดายเงิน”

ถ้าคุณเริ่มคิดจะทำประกันสักกรมธรรม์หนึ่ง เพื่อคุ้มครองชีวิตและครอบครัวในยามที่เกิดเหตุการณ์ไม่คาดคิด และมีความคาดหวังว่าถ้าได้รับสิทธิลดหย่อนทางภาษีด้วยก็คงดี แต่ก่อนจะตัดสินใจซื้อประกัน คุณควรพิจารณาให้ละเอียด เพราะประกันนั้นมีรูปแบบและแต่ละแบบก็ตอบโจทย์เป้าหมายการเงินที่ต่างกันไป

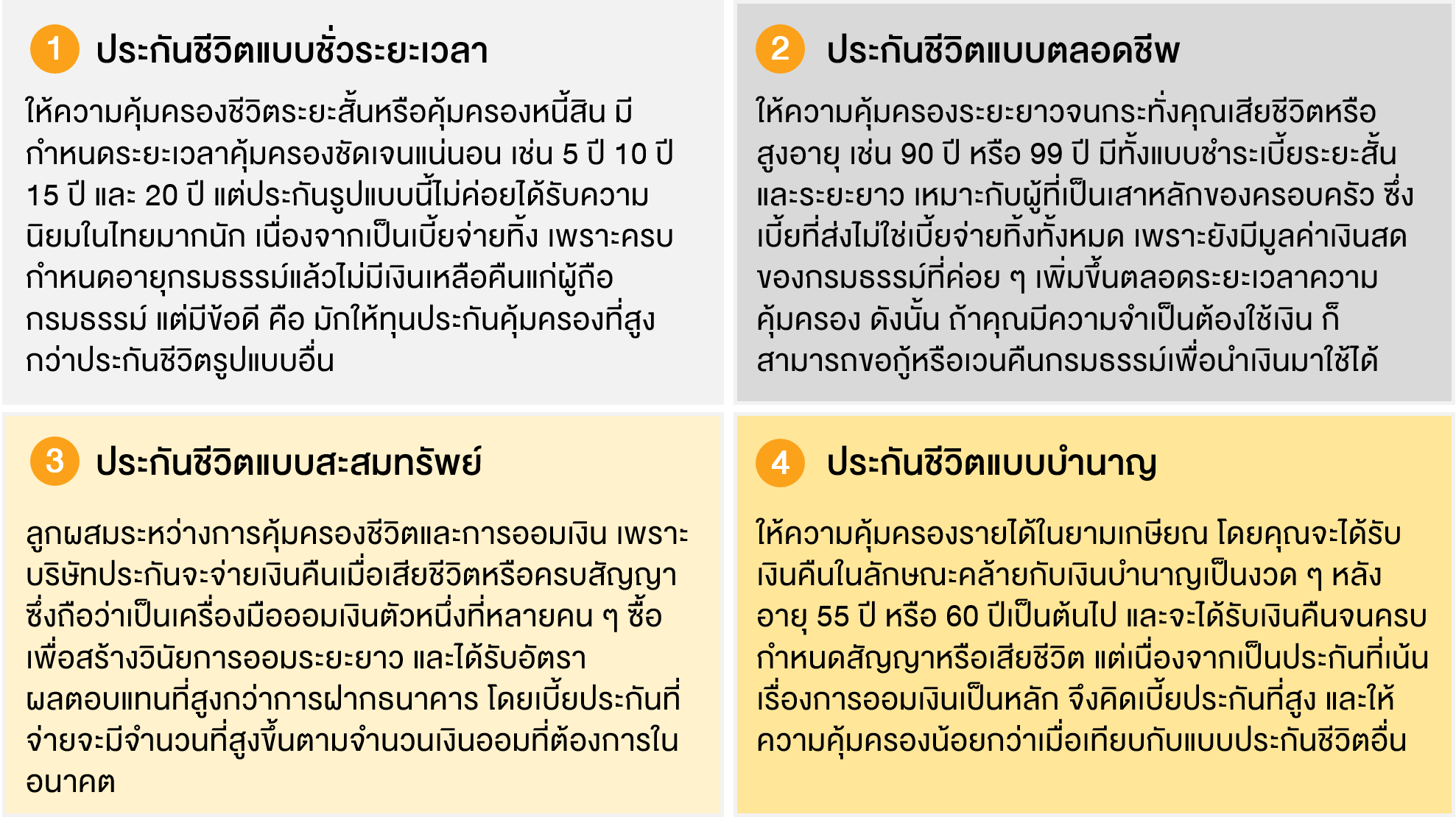

หากแบ่งตามลักษณะการคุ้มครองและผลประโยชน์ จะมี “4 แบบประกันหลัก ช่วยปกป้องความมั่งคั่งทั้งชีวิต”

นอกจากนี้ ยังมีอนุสัญญาประกันสุขภาพและอุบัติเหตุที่คุณสามารถเลือกทำเพิ่มเติมแนบกับ 4 สัญญาประกันชีวิตหลักได้ โดยจะครอบคลุมถึงค่าห้องผู้ป่วย ค่ารักษาพยาบาล ค่าชดเชยรายวัน โรคร้ายแรง และอุบัติเหตุ เป็นต้น ซึ่งสามารถเลือกทำให้เหมาะสมกับสถานพยาบาลที่ใช้ประจำและสวัสดิการที่มีได้

การวางแผนภาษีด้วยการเก็บออมผ่านประกันชีวิตที่มีอายุสัญญาเกิน 10 ปีขึ้นไป จะสามารถนำเบี้ยประกันมาลดหย่อนภาษีได้สูงสุดไม่เกิน 100,000 บาท โดยประกันแบบบำนาญ จะได้สิทธิ์ลดหย่อนทางภาษีเพิ่มเติมจากสิทธิ์ของประกันชีวิตปกติอีก 15% ของเงินได้ ไม่เกิน 200,000 บาท และเมื่อรวมกับกองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนการออมแห่งชาติ กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน กองทุนรวมเพื่อการออม (SSF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) สูงสุดไม่เกิน 500,000 บาท

ประกันแต่ละแบบมีข้อดีข้อเสียที่แตกต่างกันไป แถมแต่ละคน แต่ละวัยก็จะมีสถานะและความต้องการทางการเงินที่ต่างกัน จึงทำให้แบบประกันที่เหมาะสมแตกต่างกันไปด้วย ดังนั้น คุณควรเลือกซื้อประกันให้เหมาะสมกับตัวเองทั้งในแง่ความจำเป็น ความเสี่ยง และความสามารถในการชำระเบี้ยด้วย

สำหรับผู้ที่สนใจอยากทำประกัน แต่ไม่รู้ว่าต้องวางแผนอย่างไรเพื่อจะสามารถชำระเบี้ยประกันได้ตลอดระยะเวลาของสัญญา มาเริ่มต้นเรียนรู้การวางแผนการเงิน เพื่อเตรียมพร้อมเรื่องเงินอย่างเป็นระบบ เพื่อให้บรรลุเป้าหมายที่ตั้งใจไว้ ด้วย e-Learning หลักสูตร “เงินทองต้องวางแผน” ได้ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง