เรื่องภาษีที่ต้องรู้

6 Min Read

1 มีนาคม 2565

9.551k views

คนวัยทำงานมีรายได้อย่างเราๆ กับ “ภาษี” เป็นของคู่กัน หลายคนไม่เข้าใจเรื่อง “ภาษี” มากนัก รู้แค่ช่วงเดือนมีนาคมเป็นฤดูกาลยื่นภาษี กลายเป็นเรื่องปกติที่ต้องทำเป็นประจำทุกปี และถึงแม้ว่าเราจะทำหน้าที่พลเมืองดีจ่ายภาษีมาอย่างต่อเนื่องทุกปี แต่จนแล้วจนรอด... ภาษีก็ยังทำให้เราปวดหัวอยู่ร่ำไป

หลายคนอาจบอกว่าเรื่องภาษีง่ายยิ่งกว่าปอกกล้วยเข้าปาก เพราะฝ่ายบุคคลคิดคำนวณภาษีแบบเบ็ดเสร็จมาให้ บริษัทไหน ๆ เค้าก็ทำให้แบบนี้กันทั้งนั้น

จริง ๆ วิธีลัดแบบนี้ก็ดีอยู่ แต่อย่าลืมว่า... ฝ่ายบุคคลไม่รู้ตื้นลึกหนาบางของเราว่าสามารถลดหย่อนภาษีด้วยอะไรได้บ้าง รับจ๊อบมีรายได้กี่งาน ผ่อนบ้านกี่หมื่น มีลูกกี่คน หรือทำบุญบริจาคไปเท่าไหร่ รายละเอียดเล็ก ๆ น้อย ๆ อย่างนี้ ถ้าไม่ใช่สามีภรรยาหรือผู้มีส่วนได้ส่วนเสียที่บ้าน คงไม่มีใครอยากมายุ่งวุ่นวายกับเรื่องเงิน ๆ ทอง ๆ ของเราหรอก ดังนั้น ถ้าไม่อยากเสียภาษีเยอะเกินความจำเป็น เราควรปฏิวัติตนเองเสียใหม่ ลุกขึ้นมา “วางแผนภาษี” ได้แล้ว!

ทำไมต้องวางแผนภาษี

หลายคนแอบคิดในใจ จะเสียเวลาไปทำไม จะทำวิธีไหน ก็ไม่ช่วยให้ประหยัดขึ้นมาได้สักกี่บาทหรอก หรือบางทีอาจคิดว่า วางแผนภาษีก็เท่ากับโกงชาติ หาเรื่องเข้าคุกเข้าตารางเชียวนา!!! ขอย้ำว่า... ไม่ได้แนะนำให้โกงภาษีหรือหนีภาษี แต่ให้รู้จักวางแผนภาษีอย่างถูกวิธีและถูกต้องตามกฎหมายต่างหาก

“การวางแผนภาษี” คือ การเตรียมการเพื่อเสียภาษีให้ถูกต้อง ครบถ้วน ในฐานะพลเมืองดีและใช้สิทธิประโยชน์ทางภาษีต่าง ๆ ที่กฎหมายกำหนดไว้ไปใช้ลดหย่อนภาษีเงินได้ประจำปี เพื่อบรรเทาภาระภาษีให้น้อยลง ไม่ต้องเสียภาษีมากจนเกินไป รวมถึงไม่ต้องชำระภาษีเพิ่มหรือเสียเบี้ยปรับโดยใช่เหตุ

เมื่อเสียภาษีอย่างถูกต้อง ไม่ขาดไม่เกิน ก็เท่ากับว่าช่วยประหยัดค่าใช้จ่ายในการเสียภาษีได้ส่วนหนึ่ง และยิ่งถ้าคุณวางแผนภาษีเป็นอย่างดี ตัวเงินที่ประหยัดขึ้นมา ขี้คร้านจะทำให้คุณตาโต เพราะได้เงินคืนภาษีจำนวนไม่น้อย ซึ่งภาษีที่ได้กลับมานี้เราอาจนำไปต่อยอดให้ออกดอกออกผลสร้างเงินกลับมาให้เราได้

การเสีย “ภาษี” มากเกินความจำเป็น ทำให้ “ความมั่งคั่ง” ของเราลดลง

ขณะที่ “การโกงภาษี” หรือ “การหนีภาษี” คือ การไม่ยอมเสียภาษี หรือความพยายามที่จะเสียภาษีให้น้อยลงโดยฝ่าฝืนกฎหมายภาษีอากร เช่น จงใจไม่นำรายได้มายื่นแบบแสดงรายการเสียภาษี ยื่นรายการไม่ครบ หรือแสดงรายการค่าใช้จ่ายสูงกว่าความเป็นจริง ฯลฯ ซึ่งการกระทำเหล่านี้ล้วนมีความผิดทางกฎหมาย และจะถูกลงโทษตามกฎหมายภาษีอากร

ดังนั้น การวางแผนภาษีที่ดีจึงควรเริ่มต้นจากการทำความเข้าใจในรายละเอียดเกี่ยวกับภาษีเงินได้ที่เราจะต้องเสีย และรู้จักใช้ประโยชน์จากสิทธิประโยชน์ทางภาษีให้คุ้มค่า โดยหลักในการวางแผนภาษี คือ รู้ประเภทของรายได้ รู้ค่าใช้จ่ายที่หักภาษีได้ รู้ค่าลดหย่อนเพื่อลดภาษี รวมถึงรู้วิธีการคำนวณภาษี และรู้ช่องทางการยื่นภาษี

รู้ภาษี... มีประโยชน์

การวางแผนภาษีไม่ใช่เรื่องยุ่งยากหรือซับซ้อนอะไร ขอเพียงเรา “รู้” และ “เริ่มลงมือทำ” เพื่อไม่ให้เสียโอกาสดี ๆ ในการประหยัดเงิน ซึ่งเรื่องต้องรู้เพื่อให้การวางแผนภาษีเกิดประโยชน์สูงสุด มีดังนี้

เพื่อป้องกันการเสียภาษีไม่ถูกต้อง และช่วยลดความผิดพลาดจากความไม่รู้ ซึ่งอาจทำให้ต้องเสียเบี้ยปรับหรือเงินเพิ่ม

ทั้งการเก็บเอกสารหลักฐานที่เกี่ยวข้อง ไม่ว่าจะเป็นข้อมูลรายได้ เอกสารการหักภาษี ณ ที่จ่าย เอกสารการลงทุน กรมธรรม์ประกันชีวิต ฯลฯ การทำสรุปข้อมูลเหล่านี้ทุกเดือนจะช่วยให้คุณรู้ล่วงหน้าว่าต้องเสียภาษีเพิ่มเติมหรือจะประหยัดภาษีได้ประมาณเท่าไร ซึ่งจะช่วยเพิ่มความรอบคอบและประสิทธิภาพในการวางแผนภาษี

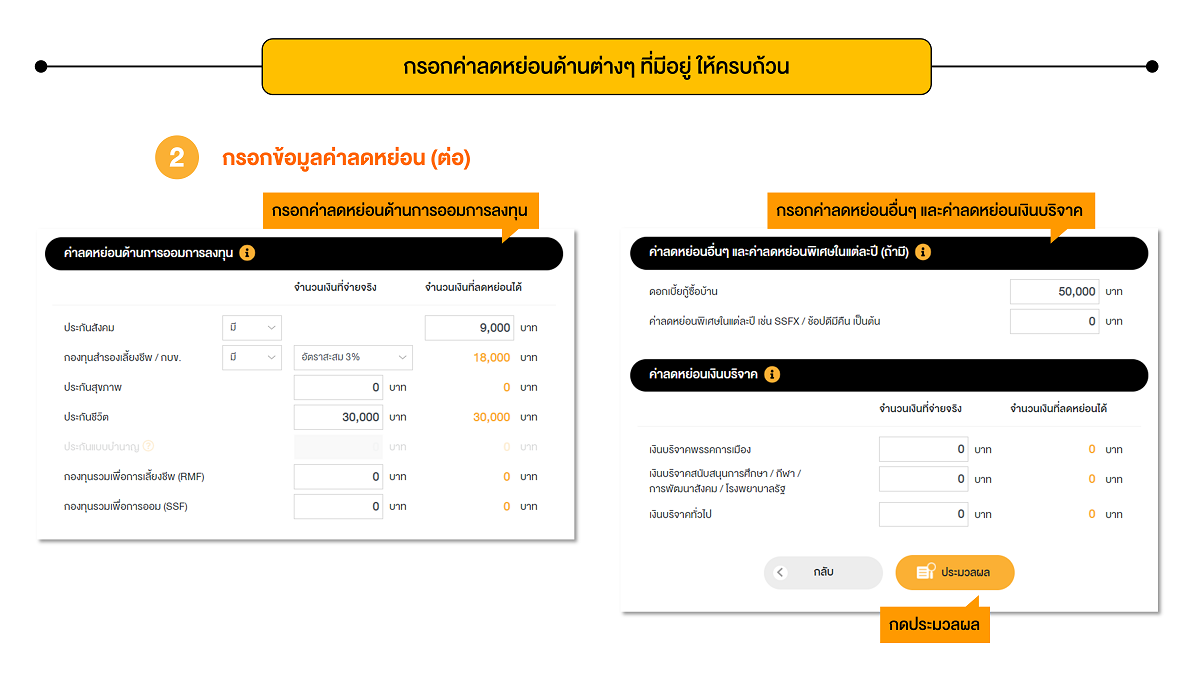

ปัจจุบันมีค่าลดหย่อนมากมายที่น่าสนใจและไม่ควรมองข้าม แถมค่าลดหย่อนบางอย่างยังเป็นการส่งเสริมเพื่อให้เกิดการออมการลงทุนระยะยาวด้วย เช่น ดอกเบี้ยบ้าน ค่าเบี้ยประกัน เงินลงทุนในกองทุนรวมเพื่อการออม (SSF) เงินลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เงินสะสมกองทุนสำรองเลี้ยงชีพ เงินประกันสังคม หรือแม้กระทั่งเงินทำบุญ ล้วนมีผลต่อการประหยัดภาษีทั้งสิ้น ซึ่งหลายคนลืมที่จะใส่ใจเงินค่าลดหย่อนเหล่านี้ เพราะคิดว่าเป็นเงินเล็ก ๆ น้อย ๆ แต่ที่จริงแล้ว... เงินส่วนนี้ช่วยประหยัดภาษีได้มากเลยทีเดียว ยิ่งมีค่าลดหย่อนมาก ก็จะช่วยประหยัดภาษีได้มาก

ตัวช่วยวางแผนภาษี

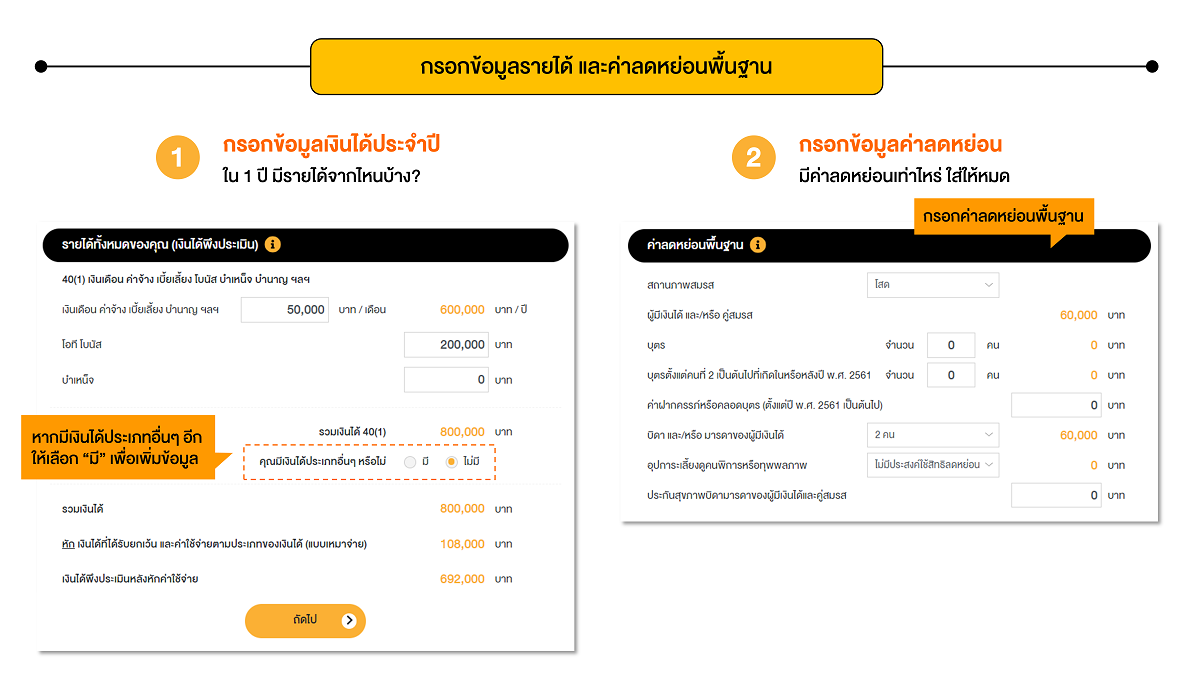

มาถึงตรงนี้... หลายคนคงอยากเริ่มวางแผนภาษีกันแล้ว ปัจจุบันเราสามารถใช้โปรแกรมคำนวณภาษีจากหน่วยงานต่าง ๆ มาเป็นตัวช่วยในการวางแผนภาษีง่าย ๆ ได้ด้วยตนเอง เพียงกรอกข้อมูลรายได้และค่าลดหย่อนที่มีลงไป โปรแกรมก็จะคำนวณมาให้เสร็จสรรพ ทั้งจำนวนภาษีที่ต้องจ่าย จำนวนเงินที่สามารถลงทุนในกองทุนเพื่อเกษียณต่าง ๆ รวมไปถึงจำนวนเงินที่จะประหยัดได้ หากมีการวางแผนภาษี

รู้อย่างนี้แล้ว จะรออะไร... ไปทดลองวางแผนประหยัดภาษีด้วยการออมและการลงทุนผ่านโปรแกรม >> วางแผนประหยัดภาษี จากตลาดหลักทรัพย์แห่งประเทศไทยกันเลยดีกว่า!!! วิธีการก็ง่าย ๆ แค่ 3 ขั้นตอน

ตัวอย่างการวางแผนภาษีของสมยศ

“สมยศ” อายุ 35 ปี หนุ่มโสดหน้ามน พนักงานของบริษัทเอกชนแห่งหนึ่ง มีรายได้จากเงินเดือนและโบนัสปีละประมาณ 800,000 บาท โดยสมยศจ่ายเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ 3% ของเงินเดือน จ่ายเงินสมทบเข้ากองทุนประกันสังคม 9,000 บาท จ่ายเบี้ยประกันชีวิต 30,000 บาท และจ่ายดอกเบี้ยเงินกู้ซื้อบ้าน 50,000 บาท นอกจากนี้ สมยศยังเลี้ยงดูพ่อแม่อายุกว่า 70 ปีด้วย

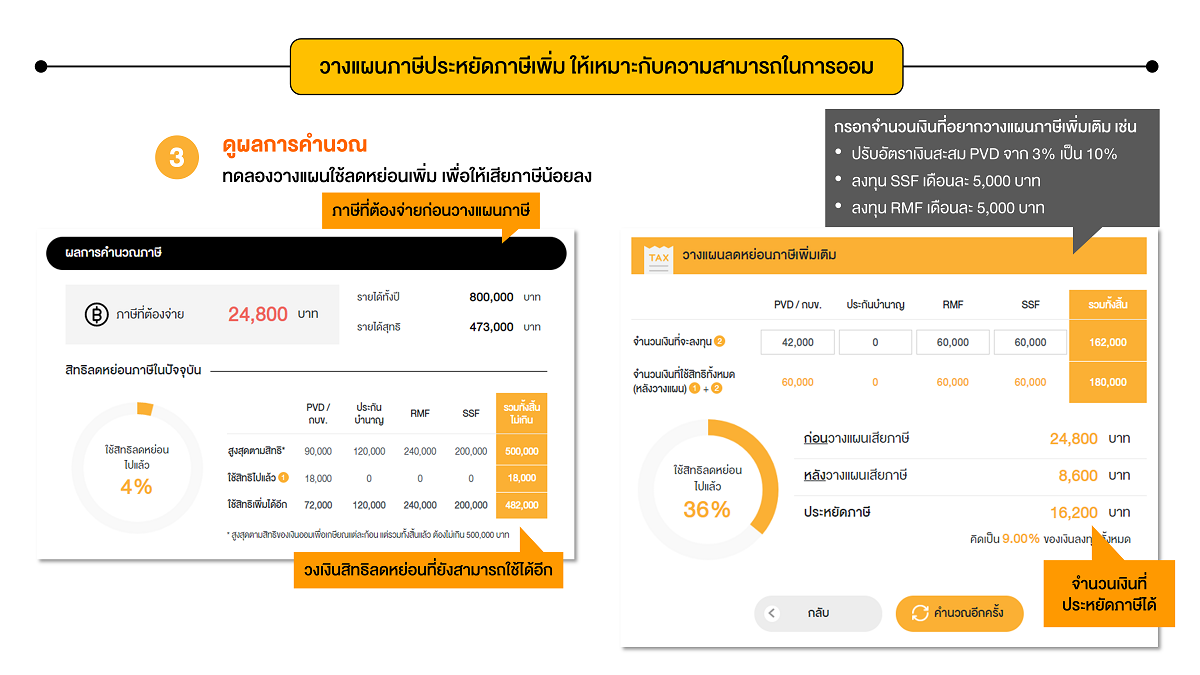

ลองมาดูกันว่า... กรณีที่ไม่วางแผนภาษีกับกรณีที่มีการวางแผนภาษี สมยศจะประหยัดภาษีได้เท่าใด?

จากตัวอย่างจะเห็นว่า... กรณีที่ไม่วางแผนภาษี สมยศจะต้องเสียภาษีถึง 24,800 บาท แต่หลังจากที่มีการวางแผนภาษีโดยปรับอัตราเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพจาก 3% เป็น 10% และมีการลงทุนในกองทุนรวม SSF & RMF อย่างละ 5,000 บาททุกเดือน สมยศจะเสียภาษีเพียง 8,600 บาทเท่านั้น ซึ่งจะประหยัดภาษีได้ไปได้ถึง 16,200 บาทเลยทีเดียว

เทคนิคประหยัดภาษี

เห็นหรือไม่ว่า... การวางแผนภาษีที่ดีและใส่ใจรายละเอียดเล็ก ๆ น้อย ๆ จะทำให้เราประหยัดภาษีได้อย่างมาก ไม่ว่าจะรายได้ ค่าใช้จ่าย หรือเงินออมเงินลงทุนใด ๆ หากคิดย้อนกลับมาถึงเรื่องภาษีได้ ก็อย่าละเลยที่จะกลับมาไตร่ตรองให้ดีก่อนว่าจะทำอย่างไรให้ประหยัดภาษีได้มากที่สุด และเมื่อเราคุ้นเคยกับตัวเลขยุบยิบเหล่านี้แล้ว ภาษีก็จะไม่สร้างความวุ่นวายในแต่ละปีให้เราต้องปวดหัวอีกต่อไป

สำหรับใครที่สนใจอยากรู้สิทธิประโยชน์และเงื่อนไขต่าง ๆ ในการลดหย่อนภาษีเพื่อให้สามารถวางแผนภาษีและเพิ่มเงินออมได้อย่างมีประสิทธิภาพ สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “วางแผนดี ได้ภาษีคืน ด้วยโปรแกรม Tax Planning” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง