รายได้เท่านี้ ควรซื้อบ้านราคาเท่าไหร่

2 Min Read

1 มีนาคม 2565

38.308k views

“เงินเดือน” คือ สิ่งที่ทุกคนรอคอยตอนสิ้นเดือน เพื่อนำไปจับจ่ายใช้สอยในเรื่องต่าง ๆ ในชีวิตประจำวัน รวมไปถึงการแบ่งไป “ลงทุน” หรือเก็บเอาไว้เพื่อซื้อ “บ้าน” ซึ่งหลายคนตั้งเป้าหมายเอาไว้ว่าอยากจะมีบ้านเป็นของตนเองสักหลังก่อนเกษียณ แต่มีคำถามตามมาว่า “ถ้าเงินเดือนเท่านี้ ควรจะซื้อบ้านราคาเท่าไหร่ ถึงจะเหมาะสมและไม่เดือดร้อนต่อสถานะทางการเงินของตัวเอง”

หนทาง สร้างฝัน

ปฏิเสธไม่ได้ว่าการซื้อบ้านจำเป็นต้องใช้เงินก้อนใหญ่ การกู้เงินจึงเป็นทางออกหนึ่งที่ทำให้สามารถเป็นเจ้าของบ้านได้ทันที โดยที่ไม่ต้องซื้อด้วยเงินสดที่ต้องใช้เวลาเก็บสะสมหลายสิบปี

โดยวงเงินกู้สินเชื่อบ้านสูงสุดอยู่ระหว่าง 80 - 100% ของราคาบ้าน ขึ้นอยู่กับแต่ละสถาบันการเงิน อย่างไรก็ตาม การกู้เงินจะมาพร้อมกับภาระผูกพันที่ผู้กู้ต้องผ่อนคืนธนาคารพาณิชย์ทุกเดือน จนกระทั่งครบกำหนดระยะเวลากู้ยืม

ซึ่งยอดผ่อนชำระที่ต้องจ่ายคืนทุกเดือนนั้น ไม่ควรมากกว่า 50% ของรายได้ต่อเดือน กรณีผ่อนหนี้บ้านเพียงอย่างเดียว และไม่ควรเกิน 30% ของรายได้ต่อเดือน กรณีผ่อนหนี้สินหลายวงเงิน และเมื่อรวมกับยอดผ่อนหนี้สินทั้งหมดแล้ว ไม่ควรเกิน 50% ของรายได้ต่อเดือน

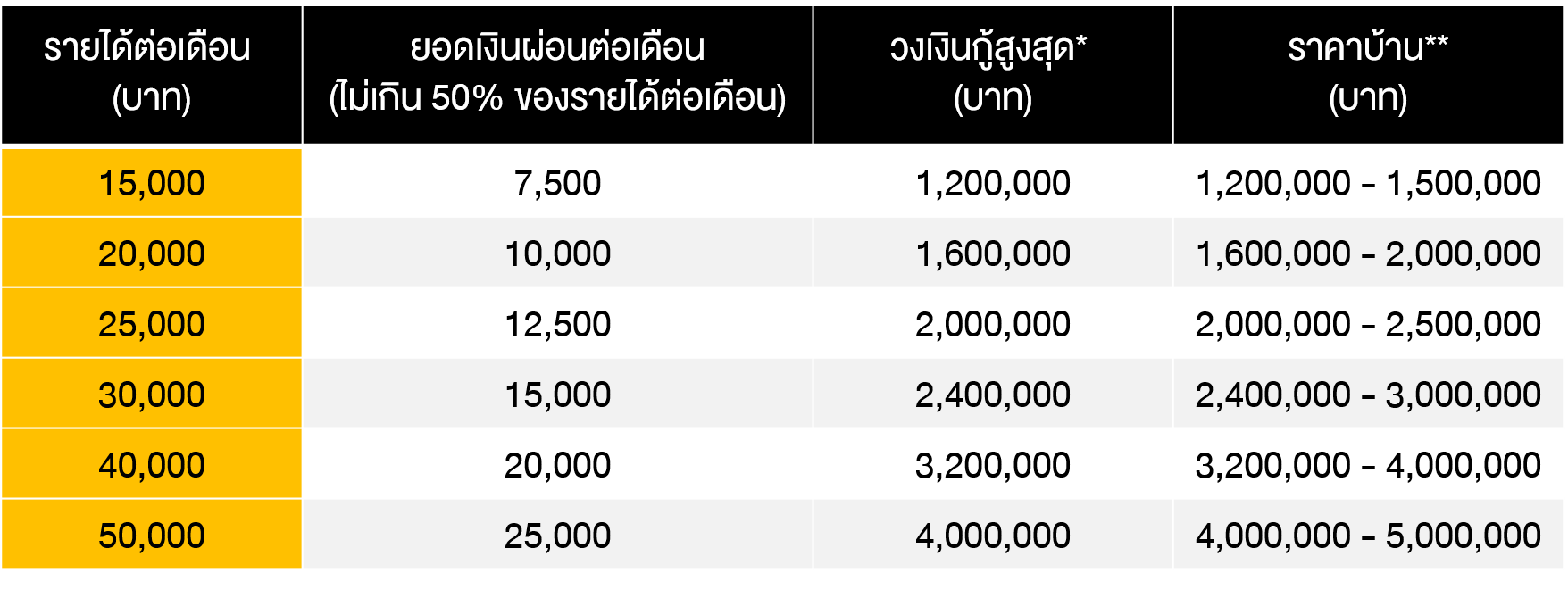

กรณีผ่อนบ้านอย่างเดียว

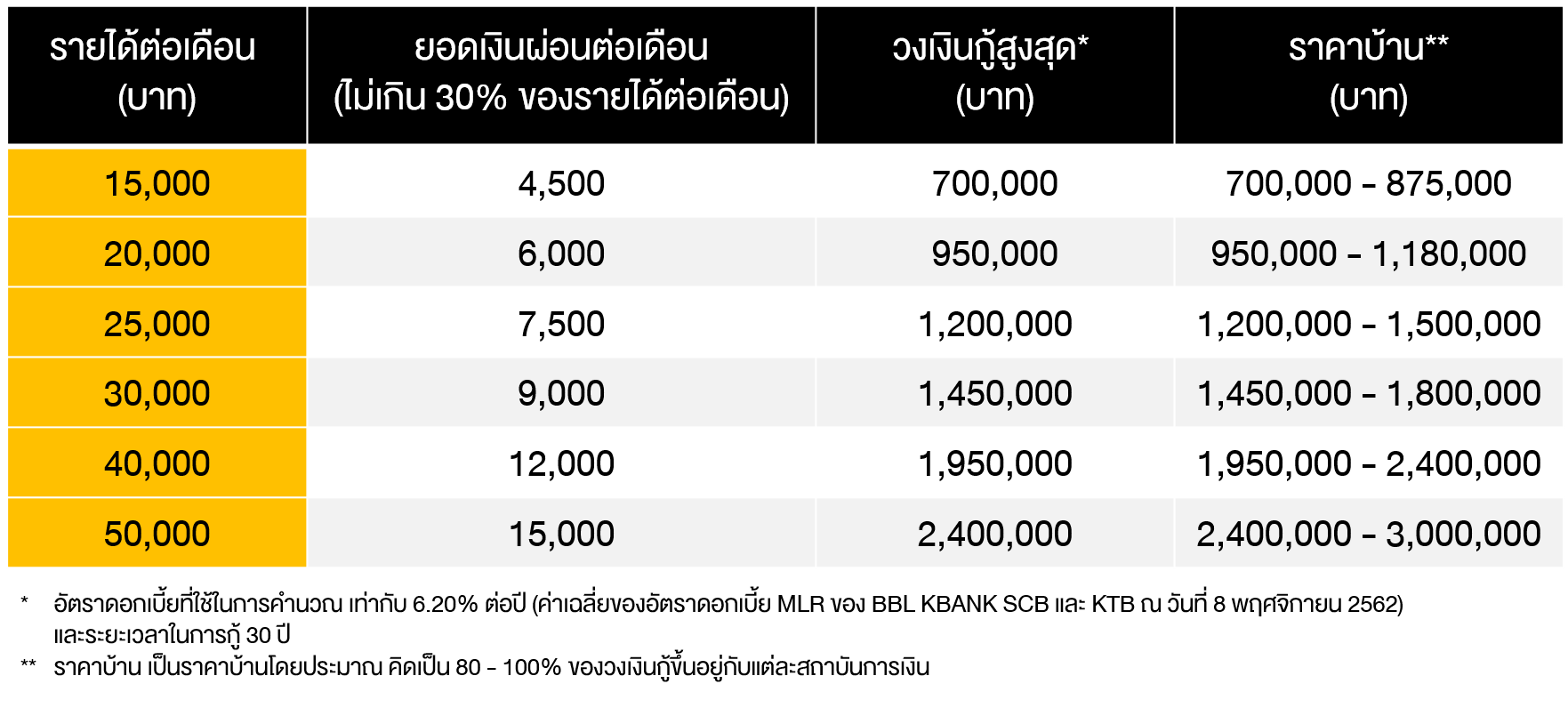

กรณีผ่อนหนี้สินหลายวงเงิน

ทำไมต้องสนใจยอดผ่อนต่อเดือน ก็เพราะยอดเงินผ่อนต่อเดือนจะส่งผลต่อวงเงินกู้ที่จะได้รับจากธนาคารพาณิชย์ หากเรามีความสามารถในการผ่อนต่อเดือนสูง วงเงินกู้ที่จะได้รับก็สูงตามไปด้วย

นกน้อยทำรังแต่พอตัว

ถ้ามีรายได้ 15,000 บาทต่อเดือน จะซื้อบ้านได้หรือไม่ คำตอบ คือ ซื้อได้

กรณีที่มีภาระผ่อนบ้านเพียงอย่างเดียว

ผ่อนเงินกู้บ้านได้ไม่ควรเกิน 50% ของรายได้ต่อเดือน หากมีรายได้ 15,000 - 50,000 บาทต่อเดือน ราคาบ้านที่เหมาะสมกับรายได้ต่อเดือน มีดังนี้

กรณีที่มีภาระผ่อนอย่างอื่นด้วย

ผ่อนเงินกู้บ้านได้ไม่ควรเกิน 30% ของรายได้ต่อเดือน หากมีรายได้ 15,000 - 50,000 บาทต่อเดือน ราคาบ้านที่เหมาะสมกับรายได้ต่อเดือน มีดังนี้

แม้การมี “บ้าน” เป็นของตัวเอง ดูเหมือนจะยังเป็นแค่ความฝันของใครหลายคน แต่หากเราซื้อบ้านที่ราคาไม่สูงเกินไปและมีการวางแผนในการก่อหนี้ที่ดี ด้วยการให้ยอดเงินผ่อนต่อเดือนมีสัดส่วนเหมาะสมกับรายได้ ความฝันก็จะกลายเป็นความจริงที่ไม่ไกลเกินเอื้อม

สำหรับใครที่สนใจเรียนรู้เทคนิคบริหารจัดการหนี้ ให้มีเงินเหลือใช้ และสามารถเก็บออมเพื่อสร้างความมั่นคงในชีวิตได้

สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “WMD1101 : หมดหนี้มีออม” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง