ค่าใช้จ่ายที่มาพร้อมกับรถยนต์คันใหม่

2 Min Read

1 มีนาคม 2565

396 views

“งานมอเตอร์โชว์ปีนี้ค่ายรถยี่ห้อดังพากันเปิดตัวรถยนต์รุ่นใหม่ พร้อมโปรโมชั่นลดแหลกแจกแถม

ดาวน์น้อยผ่อนนาน เห็นแล้วอยากซื้อรถมั่งจัง น่าจะผ่อนไหวอยู่”

แต่เดี๋ยวก่อน! การซื้อรถไม่ใช่เรื่องง่ายเหมือนซื้อขนมกลับบ้าน เราอาจลืมคิดไปว่า นอกจากค่าใช้จ่ายสำหรับการซื้อรถยนต์แล้ว ยังมีค่าใช้จ่ายอีกหลายรายการที่ต้องศึกษาให้ดีเพื่อเตรียมพร้อมวางแผนผ่อนชำระหนี้สิน หากพิจารณาแล้วว่ามีความจำเป็นต้องซื้อรถยนต์จริง ๆ ก็เริ่มเลือกยี่ห้อและรุ่นของรถที่ชอบ โดยพิจารณาสมรรถนะและอุปกรณ์เสริมที่ตอบสนองการใช้งานของเรา จากนั้นก็สำรวจราคาและโปรโมชันของตัวแทนจำหน่ายต่าง ๆ มาเปรียบเทียบกันเพื่อให้ได้ข้อเสนอที่ดีที่สุด

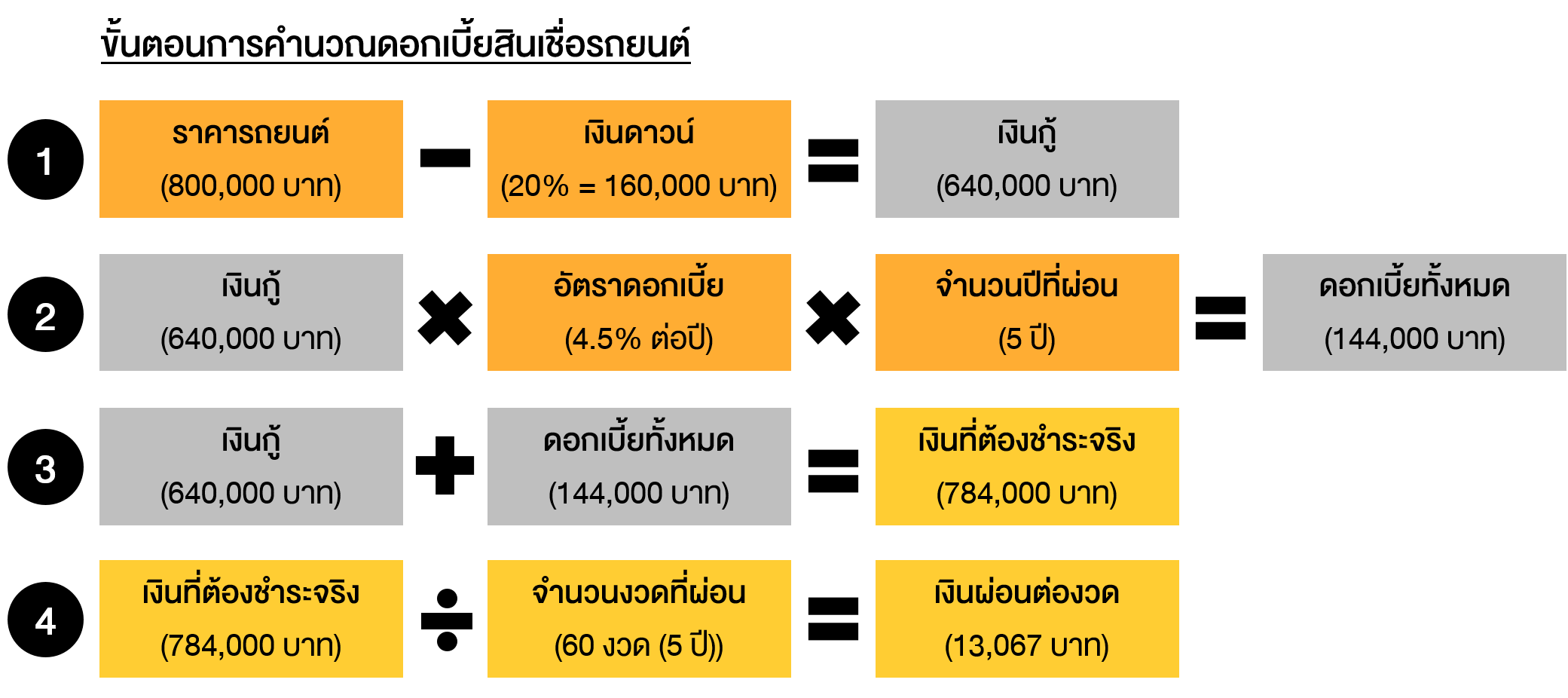

เมื่อตัดสินใจเลือกได้แล้ว ก็ควรทำตาม “4 ขั้นตอนซื้อรถใหม่อย่างไรให้คุ้มค่า” ดังนี้

เมื่อประเมินความสามารถในการชำระหนี้ของตัวเองว่าผ่อนไหวแล้ว หากต้องการประหยัดดอกเบี้ยเงินกู้ซื้อรถยนต์ ก็ควรเก็บเงินดาวน์รถให้มากและกู้ให้น้อยลง เงินงวดก็จะน้อยลงตามไปด้วย เพราะการคิดดอกเบี้ยเงินกู้ซื้อรถยนต์นั้นจะคิดในอัตราคงที่ (Flat Rate) โดยจะคำนวณดอกเบี้ยจากวงเงินกู้ทั้งหมดตั้งแต่แรก แล้วค่อยนำมาคำนวณเป็นเงินงวดที่ต้องผ่อนชำระต่อเดือนอีกที โดยที่ไม่ได้มีการคำนวณแบบลดต้นลดดอกเหมือนสินเชื่อบ้านนั่นเอง

ก่อนตัดสินใจซื้อรถยนต์เป็นของตัวเอง อย่าลืมคำนวณค่าใช้จ่ายอย่างละเอียดรอบคอบ เพราะไม่ได้มีค่าใช้จ่ายเฉพาะค่ารถยนต์เท่านั้น แต่ยังมีค่าใช้จ่ายจิปาถะตามมาอีกมากมาย ถ้าพิจารณาดีแล้วว่า เรามีความพร้อมทางการเงินเพียงพอและสัญญากับตัวเองได้ว่าจะใช้ประโยชน์จากรถยนต์คันนี้อย่างคุ้มค่า ก็เดินหน้าวางแผนซื้อรถยนต์อย่างสบายใจได้เลย

สำหรับใครที่สนใจเรียนรู้เทคนิคบริหารจัดการหนี้ ให้มีเงินเหลือใช้ และสามารถเก็บออมเพื่อสร้างความมั่นคงในชีวิตได้

สามารถเรียนรู้เพิ่มเติมผ่าน e-Learning หลักสูตร “WMD1101 : หมดหนี้มีออม” ฟรี!!! >> คลิกที่นี่

บทความที่เกี่ยวข้อง