แผ่นดินไหวไม่ไกลตัว เลือกทำประกันให้คุ้มครองครบ

3 Min Read

21 เมษายน 2568

53 views

ในช่วงไม่กี่ปีที่ผ่านมา เหตุการณ์แผ่นดินไหวในภูมิภาคอาเซียน รวมถึงประเทศไทย ได้สร้างความเสียหายทั้งต่อชีวิตและทรัพย์สินอย่างคาดไม่ถึง หลายคนอาจคิดว่าแผ่นดินไหวเป็นเรื่องไกลตัว แต่ความจริงแล้ว ภัยธรรมชาตินี้อาจเกิดขึ้นได้ทุกเมื่อโดยไม่มีสัญญาณเตือนล่วงหน้า การเตรียมความพร้อมจึงเป็นสิ่งสำคัญ โดยเฉพาะการเลือกประกันชีวิตที่ให้ความคุ้มครองครบถ้วน ไม่เพียงแต่ดูแลชีวิตของคุณและครอบครัวในยามวิกฤติ แต่ยังช่วยแบ่งเบาภาระทางการเงินหากเกิดเหตุไม่คาดฝันขึ้น

เหตุแผ่นดินไหวขนาด 8.2 ริกเตอร์ที่มีศูนย์กลางในประเทศเมียนมาเมื่อวันที่ 28 มีนาคม 2568 ส่งแรงสั่นสะเทือนถึงประเทศไทย สร้างความเสียหายต่ออาคารและทรัพย์สินทั่วประเทศ เหตุการณ์นี้กระตุ้นให้คนไทยตระหนักถึงความสำคัญของการเตรียมพร้อมรับมือภัยพิบัติผ่านการทำประกันภัย โดยเฉพาะการทำประกันชีวิตในการคุ้มครองภัยแผ่นดินไหว

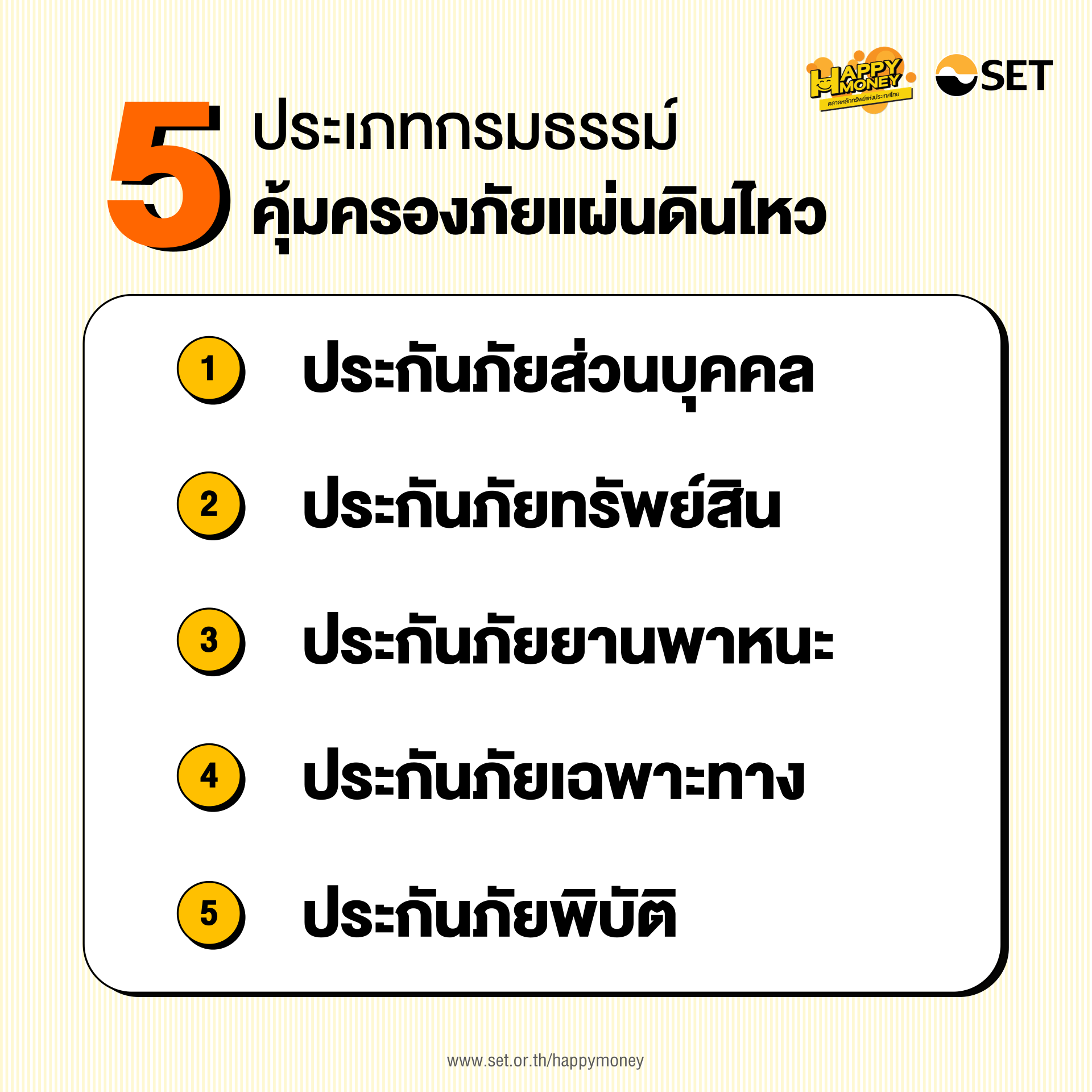

จากข้อมูลของสมาคมประกันวินาศภัยไทย กรมธรรม์ประกันภัยที่ให้ความคุ้มครองภัยจากแผ่นดินไหวมีหลายประเภท แต่ละประเภทมีความคุ้มครองและเงื่อนไขที่แตกต่างกัน ผู้บริโภคจึงควรทำความเข้าใจก่อนตัดสินใจเลือกซื้อ

ประกันอุบัติเหตุส่วนบุคคลเป็นหนึ่งในประกันสำคัญที่คนไทยควรมีเพื่อรับมือกับแผ่นดินไหว โดยให้ความคุ้มครองที่ครอบคลุมค่ารักษาพยาบาลจากอุบัติเหตุ ค่าชดเชยรายได้รายวันกรณีต้องพักรักษาตัว เงินชดเชยกรณีทุพพลภาพถาวร หรือเสียชีวิตจากอุบัติเหตุ ซึ่งทั้งหมดนี้สามารถช่วยบรรเทาภาระของครอบครัวในช่วงเวลาวิกฤติ

ควรเลือกแผนที่ให้ความคุ้มครองตลอด 24 ชั่วโมงและคุ้มครองทั่วโลก เนื่องจากเหตุการณ์ไม่คาดคิดอย่างแผ่นดินไหวอาจเกิดขึ้นได้ทุกที่ทุกเวลา นอกจากนี้ ประกันสุขภาพก็มีความสำคัญเช่นกัน เพราะแม้แผ่นดินไหวจะไม่ทำให้เกิดบาดเจ็บรุนแรงเสมอไป แต่เหตุการณ์ที่กระทบจิตใจอย่างรุนแรงอาจทำให้เกิดปัญหาสุขภาพ เช่น ภาวะเครียดเรื้อรัง วิตกกังวล หรือปัญหาทางร่างกายที่เกิดจากการอพยพหรือการพักผ่อนที่ไม่เพียงพอ

กรมธรรม์ประกันอัคคีภัยสำหรับที่อยู่อาศัยเป็นประกันอีกประเภทที่ให้ความคุ้มครองความเสียหายจากภัยแผ่นดินไหวโดยไม่ต้องซื้อความคุ้มครองเพิ่มเติม อย่างไรก็ตาม มาตรฐานความคุ้มครองสำหรับภัยพิบัติในกรมธรรม์ประกันอัคคีภัยมีวงเงินไม่เกิน 20,000 บาท ซึ่งครอบคลุมความเสียหายที่เกิดจากภัยธรรมชาติหลายประเภท รวมถึงแผ่นดินไหว

สำหรับกรมธรรม์ประกันอัคคีภัยทั่วไป (ที่ไม่ใช่ที่อยู่อาศัย) จะให้ความคุ้มครองความเสียหายจากภัยแผ่นดินไหว เฉพาะกรมธรรม์ที่ซื้อความคุ้มครองภัยแผ่นดินไหวเพิ่มเติมเท่านั้น นอกจากนี้ ยังมีกรมธรรม์ประกันภัยความเสี่ยงภัยทรัพย์สิน (Industrial All Risk: IAR) ที่ให้ความคุ้มครองความเสียหายจากภัยแผ่นดินไหวด้วย

กรมธรรม์ประกันภัยรถยนต์ให้ความคุ้มครองความเสียหายจากภัยแผ่นดินไหวเฉพาะกรมธรรม์ประกันภัยรถยนต์ประเภท 1 หรือกรมธรรม์ประเภท 2+ / 3+ ที่ขยายความคุ้มครองความเสียหายจากภัยธรรมชาติเท่านั้น หากมีรถยนต์ที่ได้รับความเสียหายจากเหตุแผ่นดินไหว เช่น จากเศษวัสดุที่ร่วงหล่นจากตึกหรืออาคาร ผู้เอาประกันสามารถเรียกร้องค่าสินไหมทดแทนได้ตามเงื่อนไขของกรมธรรม์

สำหรับการก่อสร้างและธุรกิจขนาดใหญ่ มีกรมธรรม์ประกันภัยเฉพาะทางที่ให้ความคุ้มครองภัยแผ่นดินไหว ได้แก่ กรมธรรม์ประกันภัยการปฏิบัติงานตามสัญญาการก่อสร้าง (Contract Work Insurance: CWI) และกรมธรรม์ประกันภัยความรับผิดตามกฎหมายต่อบุคคลภายนอก (Public Liability Insurance: PL) ซึ่งให้ความคุ้มครองจากภัยแผ่นดินไหว หากก่อให้เกิดความเสียหายกับบุคคลภายนอก

ประกันภัยพิบัติคุ้มครองภัยธรรมชาติ 3 ภัย ได้แก่ ภัยลมพายุ แผ่นดินไหว และน้ำท่วม โดยมีเงื่อนไขที่สำคัญ คือ ต้องมีคำประกาศจากคณะรัฐมนตรีว่าเป็นสถานการณ์ภัยพิบัติ และกรณีแผ่นดินไหว ต้องมีความรุนแรงแผ่นดินไหว 7 ริกเตอร์ขึ้นไปนอกจากนี้ ค่าสินไหมภายใต้กรมธรรม์ภัยพิบัติต้องมากกว่า 5,000 ล้านบาทต่อหนึ่งเหตุการณ์

ประกันชีวิตโดยทั่วไปในประเทศไทยจะคุ้มครองการเสียชีวิตจากทุกสาเหตุ รวมถึงภัยธรรมชาติอย่างแผ่นดินไหว เว้นแต่จะมีข้อยกเว้นระบุไว้ในกรมธรรม์ แต่หากต้องการความคุ้มครองทรัพย์สินจากแผ่นดินไหวโดยตรง เช่น บ้านหรือทรัพย์สิน ต้องเลือกประกันอัคคีภัยหรือประกันบ้านที่มีความคุ้มครองภัยแผ่นดินไหวโดยเฉพาะ ส่วนประกันชีวิตจะจ่ายเงินชดเชยกรณีเสียชีวิตจากแผ่นดินไหวตามทุนประกันที่เลือกไว้ แต่จะมีประเด็นสำคัญที่ต้องพิจารณา ดังนี้

ขั้นตอนการเคลมประกันกรณีแผ่นดินไหว

ระยะเวลาในการเคลมประกันจากแผ่นดินไหว โดยทั่วไป บริษัทประกันจะจ่ายค่าสินไหมทดแทนภายใน 15 วัน นับตั้งแต่วันที่ผู้เอาประกันภัยลงนามในหนังสือตกลงรับค่าสินไหมทดแทน และบริษัทได้รับเอกสารครบถ้วน ส่วนขั้นตอนการพิจารณาเคลม หลังจากได้รับเอกสารครบ บริษัทจะใช้เวลาตรวจสอบและแจ้งผลการพิจารณาภายใน 7 - 15 วัน หากมีผู้เสียหายจำนวนมากหรือความเสียหายซับซ้อน อาจใช้เวลานานขึ้นเล็กน้อย

สรุปขั้นตอนและระยะเวลา

หมายเหตุ หากเอกสารไม่ครบหรือมีข้อสงสัยในความคุ้มครอง อาจใช้เวลานานขึ้น ควรติดตามผลกับบริษัทประกันอย่างต่อเนื่อง และเก็บหลักฐานความเสียหายให้ครบถ้วนเพื่อความรวดเร็วในการพิจารณาเคลม |

เงื่อนไขที่อาจทำให้การเคลมประกันจากแผ่นดินไหวถูกปฏิเสธ

ข้อแนะนำ ควรตรวจสอบรายละเอียดกรมธรรม์ ข้อกำหนด และข้อยกเว้นอย่างละเอียดก่อนซื้อประกัน และเก็บหลักฐานความเสียหายให้ครบถ้วนทุกครั้งที่เกิดเหตุ เพื่อป้องกันปัญหาการถูกปฏิเสธเคลมในอนาคต |

เนื้อหานี้มีประโยชน์กับคุณแค่ไหน?

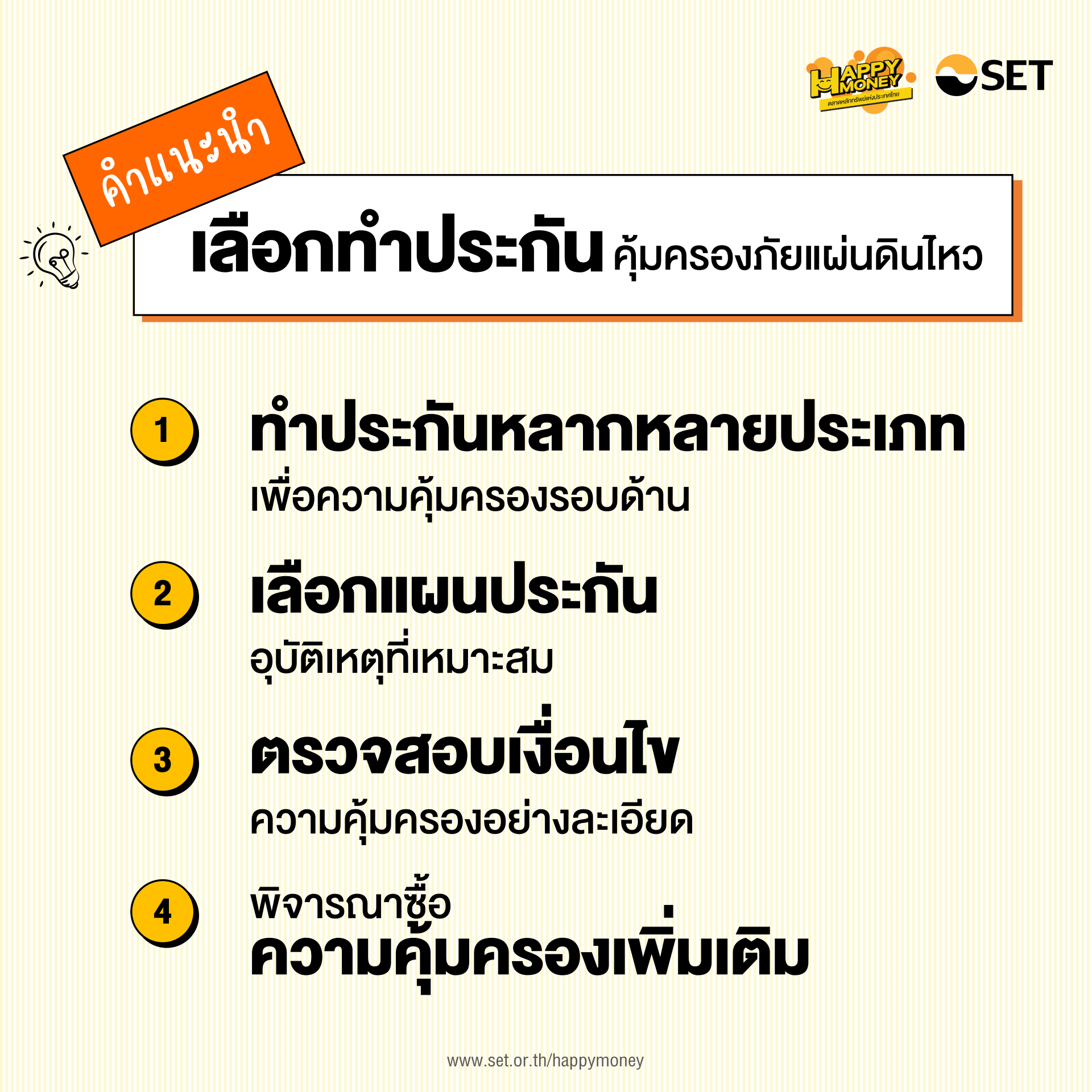

ควรพิจารณาทำประกันหลายประเภทร่วมกัน ได้แก่ ประกันชีวิต ประกันอุบัติเหตุ ประกันสุขภาพ ประกันอัคคีภัยบ้านและทรัพย์สิน และประกันรถยนต์ชั้น 1 เพื่อให้ได้รับความคุ้มครองที่ครอบคลุมทั้งชีวิต สุขภาพ และทรัพย์สิน

ควรเลือกแผนประกันอุบัติเหตุที่ให้ความคุ้มครองตลอด 24 ชั่วโมงและคุ้มครองทั่วโลก เพราะเหตุการณ์ไม่คาดคิดอย่างแผ่นดินไหวอาจเกิดขึ้นได้ทุกที่ทุกเวลา

ก่อนตัดสินใจซื้อควรศึกษาเงื่อนไขความคุ้มครองและรายละเอียดของข้อยกเว้นตามกรมธรรม์ประกันภัยให้เข้าใจ เพื่อให้ได้รับความคุ้มครองที่สอดคล้องกับความเสี่ยงภัยมากที่สุด

สำหรับประกันอัคคีภัยทั่วไป ควรพิจารณาซื้อความคุ้มครองภัยแผ่นดินไหวเพิ่มเติม และสำหรับประกันรถยนต์ประเภท 2, 3 หรือ 2+ ควรพิจารณาขยายความคุ้มครองภัยธรรมชาติเพิ่มเติม

แผ่นดินไหวเป็นภัยธรรมชาติที่สร้างความเสียหายต่อชีวิตและทรัพย์สินอย่างมหาศาล แม้ประกันชีวิตจะไม่ได้ระบุความคุ้มครองภัยแผ่นดินไหวไว้โดยเฉพาะ แต่โดยทั่วไปจะให้ความคุ้มครองกรณีเสียชีวิตจากภัยพิบัติธรรมชาติรวมถึงแผ่นดินไหว การมีประกันชีวิตควบคู่กับประกันอุบัติเหตุ ประกันสุขภาพ และประกันทรัพย์สินที่คุ้มครองภัยแผ่นดินไหวโดยตรงจะช่วยให้ได้รับความคุ้มครองที่ครอบคลุมและลดภาระทางการเงินเมื่อเกิดเหตุการณ์ไม่คาดฝัน

สนใจเรียนรู้การบริหารความเสี่ยงด้วยการวางแผนประกันภัย รวมทั้งเรียนรู้ชนิด ประเภท และแบบของการประกันชีวิต การคำนวณหาทุนประกันที่เหมาะสมกับความต้องการ เพื่อวางแผนคุ้มครองความมั่งคั่งให้ตนเองและครอบครัว ด้วย e-Learning หลักสูตร “คุ้มครองความมั่งคั่ง ด้วยแผนประกันชีวิต”

บทความที่เกี่ยวข้อง