โสดอย่างมั่นใจ วางแผนค่าใช้จ่ายวัยเกษียณ

2 Min Read

24 มีนาคม 2567

849 views

ในยุคสมัยที่สังคมเปลี่ยนแปลง เศรษฐกิจผันผวน และทัศนคติต่อชีวิตคู่หลากหลาย การใช้ชีวิตโสดกลายมาเป็นเรื่องปกติที่พบเห็นได้ทั่วไป หลายคนเลือกโสดเพื่อมุ่งมั่นกับเป้าหมายส่วนตัว พัฒนาตนเอง พัฒนาจิตใจ และใช้ชีวิตอย่างอิสระ อย่างไรก็ตาม แม้โสด ไม่มีคู่ครองหรือบุตรหลาน การวางแผนเกษียณยังเป็นเรื่องสำคัญ ที่ต้องคิดและวางแผนให้รอบคอบ เพื่อที่จะใช้ชีวิตหลังเกษียณอย่างมั่นคง ไร้กังวล และมีความสุข โดยมีองค์ประกอบ ดังนี้

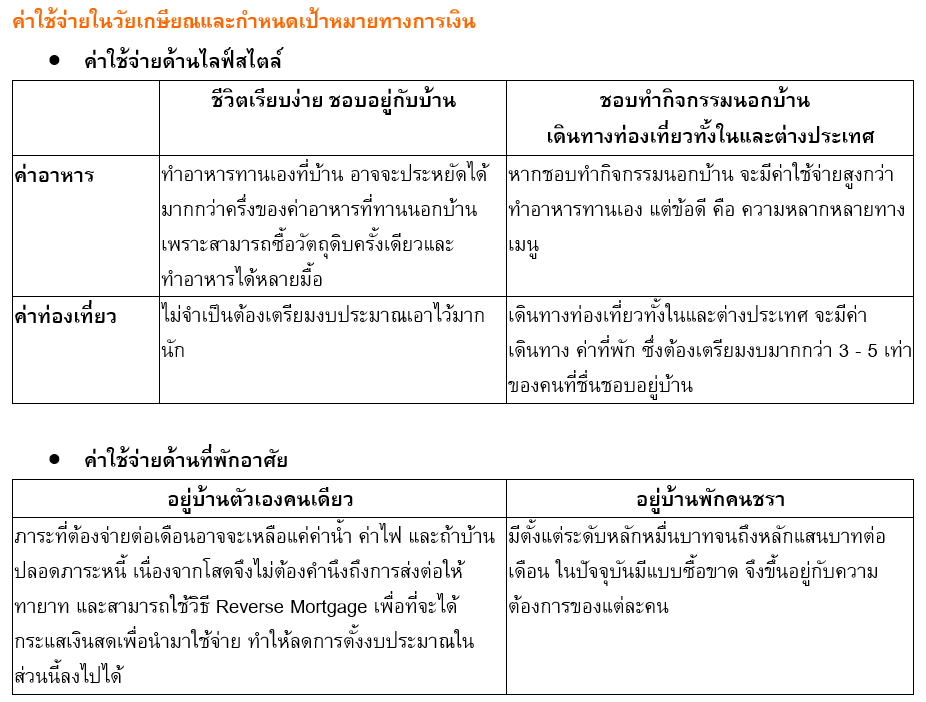

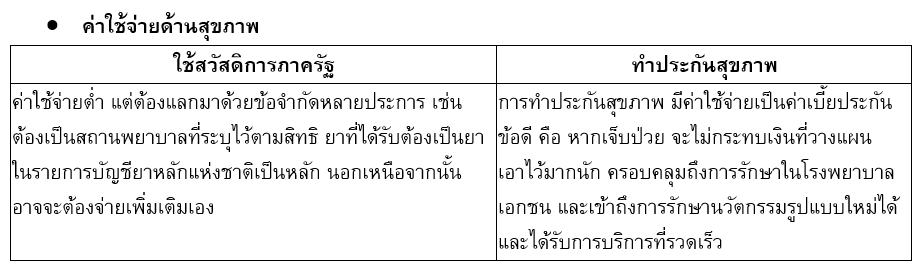

เข้าใจตัวเอง : ว่าต้องการใช้ชีวิตตอนเกษียณแบบไหน

การตอบคำถามเหล่านี้ จะช่วยให้คุณกำหนดเป้าหมายวัยเกษียณได้ชัดเจนยิ่งขึ้น

ตัวอย่าง

นาย A เกษียณอายุ 60 ปี ต้องการใช้เงินหลังเกษียณเดือนละ 25,000 บาท และคาดว่าจะใช้ชีวิตหลังเกษียณไปอีก 30 ปี ดังนั้น จำนวนเงินที่ควรมี ณ วันที่เกษียณที่ยังไม่ปรับเงินเฟ้อ เท่ากับ 25,000 x 12 x 30 = 9,000,000 บาท หากปรับด้วยอัตราเงินเฟ้อทั่วไปที่ 3% จะต้องเตรียมเงิน ณ วันที่เกษียณ 21,845,362 บาท

หากดูจากจำนวนเงินที่ต้องเตรียมเพื่อเกษียณถือว่าสูงมาก ดังนั้น ทางออกที่น่าสนใจ คือ แบ่งเงินไปลงทุนเพื่อให้ได้ผลตอบแทนในแต่ละปี ก็จะช่วยแบ่งเบาภาระไม่ต้องเก็บเงินก้อนจำนวนมากจนเกินไป

นาย B เกษียณอายุ 60 ปี ต้องการใช้เงินหลังเกษียณเดือนละ 100,000 บาท และคาดว่าจะใช้ชีวิตหลังเกษียณไปอีก 30 ปี ดังนั้น จำนวนเงินที่ควรมี ณ วันที่เกษียณ เท่ากับ 100,000 x 12 x 30 = 36,000,000 บาท บาท หากปรับด้วยอัตราเงินเฟ้อทั่วไปที่ 3% จะต้องเตรียมเงิน ณ วันที่เกษียณ 87,381,448 บาท เช่นกัน เพื่อช่วยแบ่งเบาภาระไม่ต้องเก็บเงินก้อนจำนวนมากจนเกินไป ควรแบ่งเงินไปลงทุนเพื่อให้ได้ผลตอบแทนในแต่ละปี

อ่านมาถึงตรงนี้ หลายคนอาจมีข้อสงสัยว่า เงินที่ต้องเตรียมเพื่อเกษียณจำนวนมากขนาดนี้อาจเป็นไปไม่ได้หรือไม่ เพราะต้องแบ่งเงินในแต่ละเดือนเพื่อลงทุนจำนวนมาก อย่างไรก็ตาม หนทางหนึ่งที่ทำให้สามารถบรรลุเป้าหมาย ณ วันที่เกษียณอายุได้ คือ วิธีการลงทุนแบบถัวเฉลี่ย (Dollar-Cost Averaging : DCA) เพราะเป็นวิธีการที่เริ่มต้นง่าย ๆ เพียงแบ่งเงินเก็บส่วนหนึ่งมาลงทุน ไม่จำเป็นต้องมีเงินก้อนใหญ่ แล้วทยอยลงทุนเป็นประจำ ช่วยสร้างวินัยโดยไม่ต้องกังวลเรื่องอารมณ์ ช่วยถัวเฉลี่ยต้นทุน ลดความเสี่ยงจากการจับจังหวะตลาดผิดพลาด เหมาะกับการลงทุนระยะยาว ซึ่งช่วยให้มีเงินเพียงพอใช้จ่ายหลังเกษียณอายุ

สำหรับใครที่อยากรู้ว่าเกษียณแล้วควรมีเงินเท่าไหร่? จึงจะเพียงพอสำหรับการใช้ชีวิตอย่างสุขสบาย ลองมาคำนวณเงินที่ต้องออมเพื่อเกษียณกันเถอะ คำนวณ “ฟรี” >> คลิกที่นี่

บทความที่เกี่ยวข้อง