“อยากมีชีวิตมั่นคง”

“มีบ้านมีรถเป็นของตัวเอง เริ่มต้นยังไงดี?”

เมื่อถึงวัยสร้างความมั่นคงให้ชีวิต ก็มักคิดถึงการซื้อทรัพย์สินที่มีมูลค่าสูง ซึ่งบ้านและรถยนต์อาจเป็นเป้าหมายแรก ๆ ที่จะอยู่ไม่ไกลเกินเอื้อมแน่ ๆ ถ้าเริ่มวางแผนการเงินอย่างรอบคอบเพื่อรับมือกับค่าใช้จ่ายที่จะเกิดขึ้น

หากจะว่ากันไป... ไม่ใช่ทุกคนที่สามารถซื้อบ้านด้วยเงินสดก้อนโตได้อย่างสบาย ๆ จึงมีคนจำนวนมากที่ต้องประหยัดอดออมเพื่อเก็บเงินดาวน์บ้าน และพึ่งเงินกู้จากสถาบันการเงินที่ต้องมีระยะเวลาผ่อนชำระไม่ใช่แค่ปีสองปี แต่ยาวนาน 10 - 30 ปีเลยทีเดียว

หากจะว่ากันไป... ไม่ใช่ทุกคนที่สามารถซื้อบ้านด้วยเงินสดก้อนโตได้อย่างสบาย ๆ จึงมีคนจำนวนมากที่ต้องประหยัดอดออมเพื่อเก็บเงินดาวน์บ้าน และพึ่งเงินกู้จากสถาบันการเงินที่ต้องมีระยะเวลาผ่อนชำระไม่ใช่แค่ปีสองปี แต่ยาวนาน 10 - 30 ปีเลยทีเดียว

ดังนั้น... เราควรรู้จักการเป็นหนี้ให้ถูกวิธี

“3 Steps เตรียมความพร้อม ก่อนใช้สินเชื่อซื้อทรัพย์สิน”

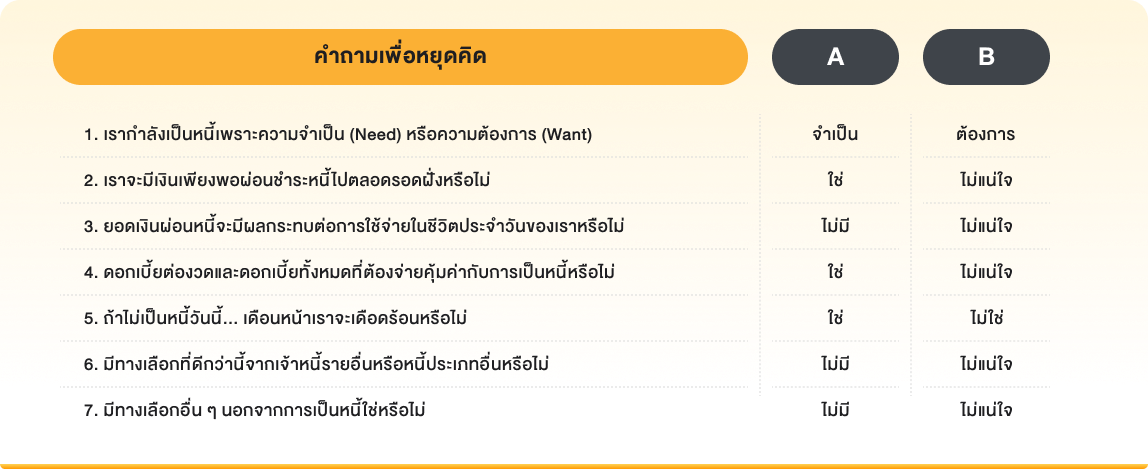

| หยุดคิดสักนิด ก่อนคิดเป็นหนี้ |

ลองถามตัวเองก่อนว่าพร้อมที่จะรับภาระจากการมีบ้าน มีรถ มีของใช้แพง ๆ แล้วหรือยัง ทั้งภาระการผ่อนชำระที่ยาวนาน และภาระค่าใช้จ่ายอื่น ๆ ที่เพิ่มขึ้น เช่น ค่าดูแลรักษา ค่าประกัน ค่าตกแต่ง ฯลฯ

“กู้วันนี้... ดอกเบี้ย 0% นาน 15 เดือน” หรือ “ต้องการเงินสดด่วน เราช่วยได้” สารพัดสารพันสิ่งล่อใจที่พร้อมจะดึงให้เราก้าวสู่วงจรแห่งหนี้ มารู้ตัวอีกทีก็หลวมตัวกู้ไปเสียแล้ว หากไม่อยากให้หนี้สร้างปัญหาให้ในอนาคต ลองหยุดคิดและใช้ Checklist ถามตัวเองก่อนก่อหนี้ ดังนี้

“กู้วันนี้... ดอกเบี้ย 0% นาน 15 เดือน” หรือ “ต้องการเงินสดด่วน เราช่วยได้” สารพัดสารพันสิ่งล่อใจที่พร้อมจะดึงให้เราก้าวสู่วงจรแห่งหนี้ มารู้ตัวอีกทีก็หลวมตัวกู้ไปเสียแล้ว หากไม่อยากให้หนี้สร้างปัญหาให้ในอนาคต ลองหยุดคิดและใช้ Checklist ถามตัวเองก่อนก่อหนี้ ดังนี้

ถ้าคำตอบของใครเป็นข้อ A ทั้งหมด แสดงว่าการก่อหนี้ครั้งนี้... มีเหตุผลมากเพียงพอ และไม่น่าจะมีปัญหาทางการเงินในอนาคต

|

|

| รู้ก่อนกู้ซื้อทรัพย์สิน |

ในยุคที่ “หนี้” กลายเป็นส่วนหนึ่งในชีวิตของคนส่วนใหญ่ “การมีหนี้” จึงไม่ใช่เรื่องเสียหายร้ายแรงอีกต่อไป หากรู้จักควบคุมหนี้ให้พอเหมาะพอดี เพราะ “หนี้” ไม่ต่างอะไรกับไขมันในเส้นเลือด หากปล่อยให้มีมากเกินไป ย่อมเป็นอันตรายต่อสุขภาพ (ทางการเงิน) ของตัวเราเอง ลองมาดูกันว่า... ในแต่ละเดือน เราควรชำระหนี้ประมาณเท่าไหร่จะได้ไม่เป็นภาระมากจนเกินไป

| หนี้บัตรเครดิต พยายามควบคุมการรูดบัตรและการชำระหนี้อื่น ๆ อย่างสินเชื่อส่วนบุคคลหรือผ่อนสินค้า ไม่ให้เกิน 10% - 20% ของรายได้ต่อเดือน | ||

| หนี้ผ่อนบ้าน เงินผ่อนบ้านในแต่ละเดือนไม่ควรเกิน 30% ของรายได้ต่อเดือน แต่ถ้าไม่มีภาระหนี้สินอื่น ๆ ก็สามารถเพิ่มเป็น 35 - 45% ได้ เพราะยิ่งผ่อนมาก ก็ยิ่งประหยัดดอกเบี้ยได้มาก และหนี้ก็ยิ่งหมดเร็วเท่านั้น |

| หนี้ผ่อนรถ เงินผ่อนรถในแต่ละเดือน ควรอยู่ราว ๆ 20% ของรายได้ต่อเดือน หากมากกว่านี้อาจหนักเกินไป | ||

| หนี้สินรวม ไม่ว่าจะกู้ซื้อบ้าน กู้ซื้อรถ เป็นหนี้บัตรเครดิต หรือหนี้สายพันธุ์ไหนก็ตาม ไม่ควรให้เงินที่ต้องจ่ายหนี้ทั้งหมดเกินกว่า 35 - 45% ของรายได้ต่อเดือน |

บัตรเครดิต

ปัจจุบันการใช้บัตรเครดิตสำหรับจับจ่ายใช้สอยแทนเงินสด เป็นเรื่องธรรมดาไปเสียแล้ว เพราะมีช่วงปลอดดอกเบี้ยกว่า 45 – 55 วัน แต่สิ่งสำคัญคือ ไม่ควรใช้บัตรเครดิตรูดซื้อสินค้ามากเกินไปจนเป็นภาระและกลายเป็นต้องจ่ายขั้นต่ำไปเรื่อย ๆ เพราะมีข้อควรระวังสุด ๆ คือ วิธีคิดดอกเบี้ยของบัตรเครดิต

แม้บัตรเครดิตจะคิดดอกเบี้ยแบบลดต้นลดดอก แต่ในกรณีที่เราผิดนัดชำระหรือชำระไม่เต็มจำนวน ก็จะมีการคิดดอกเบี้ยแบบรายวันตั้งแต่วันแรกที่รูดซื้อของชิ้นนั้น ๆ ด้วยอัตราดอกเบี้ยที่ค่อนข้างสูง ดังนั้น ถ้าไม่อยากให้หนี้บัตรเครดิตก่อให้เกิดปัญหาการเงินในอนาคต ควรจ่ายตรงเวลา และจ่ายเต็มจำนวน จึงจะดีที่สุด

บ้านเพื่ออยู่อาศัย

มักจะเป็นเป้าหมายชีวิตที่สำคัญสำหรับพวกเรา เพราะเมื่อไหร่ที่ผ่อนหมด และได้เป็นเจ้าของบ้านอย่างแท้จริงแล้ว ความมั่นคงก็จะเกิดขึ้นกับเราและครอบครัว ดังนั้น การเก็บเงินเพื่อซื้อบ้านหลังแรกจึงเป็นภารกิจอันยิ่งใหญ่ที่เราต้องไตร่ตรองและวางแผนอย่างรัดกุม

อย่างไรก็ตาม ธนาคารจะคิดดอกเบี้ยสินเชื่อบ้านแบบลดต้นลดดอก ดังนั้น ภาระหนี้บ้านระยะยาวก็สามารถหมดได้ไวขึ้น หากเราเลือกจ่ายเงินดาวน์เยอะ ๆ เมื่อทำสัญญากู้ และวางแผนโปะเงินงวดเพิ่ม เมื่อมีกำลังจ่ายมากขึ้น

รถยนต์

เป็นความฝันลำดับต้น ๆ ของหนุ่มสาวสมัยนี้ แต่การจะเดินตามความฝันก็ไม่ง่ายอย่างที่คิด เพราะติดที่หลายคนไม่ได้มีเงินถุงเงินถัง แถมกระเป๋าสตางค์ก็ยังไม่หนาเท่าไหร่กว่าจะถอยรถออกมาใช้ได้ อาจต้องใช้เวลาเตรียมตัว เตรียมใจ เตรียมปัจจัย (สตางค์) อยู่นานสองนาน

เอาเป็นว่าก่อนตัดสินใจจะซื้อรถสักคัน ลองชั่งน้ำหนักดูก่อนว่า “แค่อยากได้” หรือ “จำเป็นต้องใช้” ถามตัวเองให้แน่ใจก่อนว่าพร้อมแล้วที่จะเป็นเจ้าของรถจริง ๆ หากตกลงปลงใจจะซื้อรถแน่แล้ว... ก็ต้อง “ศึกษาหาข้อมูล” เกี่ยวกับรถในด้านต่าง ๆ ให้ดี พิจารณาอย่างถ้วนถี่เพื่อเลือกซื้อรถให้เหมาะสมกับวัตถุประสงค์ในการใช้งานของเราจริง ๆ

|

|

และเมื่อเราต้องพึ่งเงินกู้จากไฟแนนซ์ ข้อคิดอีกอย่างหนึ่งสำหรับการเป็นหนี้คือ ไม่ควรเลือกระยะเวลากู้ที่นานเกินไป ถ้าเป็นไปได้ควรเลือกผ่อนระยะสั้นเข้าไว้ เช่น ผ่อนภายใน 1 - 2 ปี จะช่วยลดดอกเบี้ยลงได้มาก ทั้งนี้ทั้งนั้นก็เพราะการคิดดอกเบี้ยเงินกู้ซื้อรถเป็นแบบคงที่ (Flat Rate) คือ คิดรวมดอกเบี้ยกับเงินต้นเข้าด้วยกัน แล้วค่อยแบ่งออกเป็นรายงวด นั่นหมายถึงว่า ยิ่งเราเลือกระยะเวลาการกู้แบบผ่อนจ่ายนานเท่าไหร่ ก็ยิ่งแบกภาระดอกเบี้ยหนักขึ้นเท่านั้น

| กู้แล้วต้องจัดการหนี้ ให้หมดไว |

ทางที่ดี...ถ้ายังไม่เป็นหนี้ ก็อย่าพยายามสร้างหนี้ แต่เมื่อหลวมตัวเป็นหนี้ไปแล้ว ก็พยายาม ควบคุมหนี้ทุกประเภทอย่าให้เกิน 35 - 45% ของรายได้ต่อเดือน และเมื่อมีความสามารถในการผ่อนชำระมากขึ้น ควรรีบวางแผนปลดหนี้ให้หมดโดยเร็วที่สุด ซึ่งมีวิธีการและเทคนิคอีกมากมายที่เราสามารถเรียนรู้ได้ เพื่อให้การก่อหนี้แต่ละครั้งของเรานั้น นำมาแต่เรื่องดี ๆ ไม่เป็นหนี้พอกพูนให้กลุ้มใจอีกต่อไป

โดยสรุป “การมีหนี้” ไม่ใช่ปัญหาหรืออุปสรรคที่ทำให้คนเราไม่ร่ำรวย เพราะในโลกนี้มีทั้งหนี้ที่สร้างสรรค์คุณภาพชีวิต ไม่เป็นพิษเป็นภัยกับสุขภาพทางการเงิน (หนี้ดี) เช่น หนี้ซื้อบ้านเพื่อความมั่นคงของครอบครัว หนี้ซื้อรถเพื่อใช้ประกอบอาชีพ และหนี้ที่ไม่สร้างสรรค์ แถมบั่นทอนสุขภาพทางการเงิน (หนี้ไม่ดี) แต่ปัญหาอยู่ที่ว่า... เราเลือกสร้างหนี้ประเภทไหนให้กับชีวิตของเราต่างหาก

ความรู้แนะนำ

เนื้อหาที่ี่เกี่ยวข้อง