ลดหย่อนภาษีคู่สมรสและบุตร

5 Min Read

14 กุมภาพันธ์ 2567

74.34k views

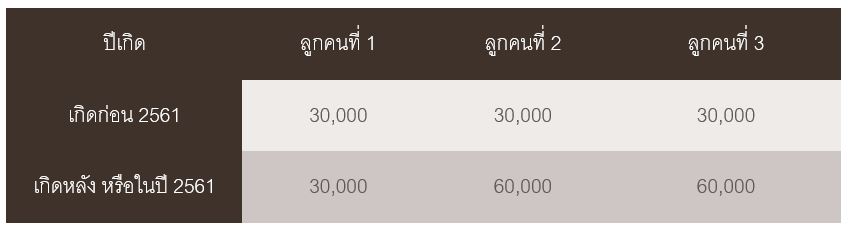

สิทธิการลดหย่อนบุตรเป็นสิทธิลดหย่อนเดียวที่ให้ทั้งพ่อและแม่สามารถลดหย่อนบุตรด้วยกันทั้งคู่ เท่ากับลดหย่อนได้ 2 สิทธิต่อบุตร 1 คน

(ก) กรณีสามีหรือภริยามีเงินได้ฝ่ายเดียว ให้หักลดหย่อนบุตรคนละ 30,000 บาท

(ข) กรณีสามีภริยามีเงินได้ทั้งสอง ให้ต่างฝ่ายต่างหักลดหย่อนบุตร คนละ 30,000 บาท

โดยมีเงื่อนไขคือ

ประเด็นเหล่านี้แม้ปลีกย่อย แต่ก็สำคัญเพราะเห็นหลายกรณีที่ผิดพลาดต้องเสียเงินเพิ่ม จากความไม่รู้ในประเด็นปลีกย่อยเหล่านี้

บทความที่เกี่ยวข้อง