Easy E-Receipt ชอปลดหย่อนภาษีต้นปีมังกรทอง

5 Min Read

3 มกราคม 2567

2.988k views

เริ่มต้นปีมังกรทองด้วยความหวังที่สดใสจากปลายปี ที่หลายๆ อย่างเริ่มมีสัญญาณสดใสมากขึ้น โดยเฉพาะผู้ที่ลงทุนในสินทรัพย์ต่างๆ เช่น Bitcoin ทอง หุ้นสหรัฐอเมริกา หุ้นญี่ปุ่น หุ้นอินเดีย เป็นต้น หรือแม้แต่หุ้นไทยก็มีการปรับขึ้นในช่วงปลายปี ทำให้อะไรๆ ก็ดูสดใส เที่ยวส่งท้ายปีเก่า ต้อนรับปีใหม่ได้อย่างสบายใจ แถมเปิดปีใหม่ก็ยังมีโครงการ Easy E-Receipt ที่บุคคลธรรมดาอย่างพวกเราทุกคน (ไม่รวมห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล) สามารถหักลดหย่อนค่าซื้อสินค้าหรือค่าบริการในราชอาณาจักรเท่าที่ได้จ่ายไปตั้้งแต่วันที่่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 50,000 บาท

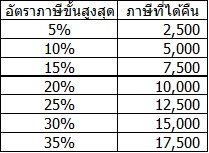

แปลว่า ถ้าเราเข้าร่วมโครงการนี้จะเหมือนสรรพากรมาช่วยจ่ายค่าสินค้าและบริการให้เราด้วย ช่วยมากช่วยน้อยก็ขึ้นอยู่กับอัตราภาษีเงินได้ขั้นสูงสุดของเรา อย่างเช่น ถ้าอัตราภาษีเงินได้ขั้นสูงสุดของเราอยู่ที่ 30% เราจะได้ภาษีคืนจากสรรพากร 15,000 บาท เท่ากับเราควักกระเป๋าจ่ายเองจริงๆ แค่ 50,000 – 15,000 = 35,000 บาท (ตามตาราง)

โดยเราจะลดหย่อนภาษีได้ จะต้องมีใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) จากระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ของกรมสรรพากร ซึ่งก็คือ เราต้องซื้อสินค้าหรือค่าบริการกับผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม เว้นแต่ ค่าหนังสือ หนังสือพิมพ์ นิตยสาร และค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต รวมถึงค่าสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว จะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้ โดยจะต้องมีใบรับอิเล็กทรอนิกส์ (e-Receipt) จาก ระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร โดยตอนซื้อเราต้องบอกเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของเราด้วย

ใบกำกับภาษี (e-Tax Invoice) และใบรับ (e-Receipt) มีข้อดีกว่าใบกำกับภาษีและใบรับในรูปแบบกระดาษ คือ เราไม่ต้องเก็บรักษาใบกำกับภาษีและจัดส่งให้กรมสรรพากรในการเข้าร่วมมาตรการ โดยเราสามารถใช้ข้อมูล e-Tax Invoice ในฐานข้อมูลของกรมสรรพากรในการยื่นแบบแสดงรายการภาษี และเจ้าหน้าที่จะไม่ขอให้ส่งใบกำกับภาษีอีก หากมีข้อมูลในฐานข้อมูลของกรมสรรพากรแล้ว

ค่าซื้อสินค้าทุกประเภทที่ซื้อจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม สามารถนำมาหักลดหย่อน ตามมาตรการนี้ได้ ยกเว้นค่าซื้อสินค้าหรือค่าบริการ ดังต่อไปนี้

คำถาม กรณีมีสัญญาใช้บริการระยะยาวที่มีระยะเวลาสัญญาเริ่มต้นก่อนวันที่ 1 มกราคม 2567 หรือมีระยะเวลาสิ้นสุดหลังวันที่ 15 กุมภาพันธ์ 2567 โดยมีส่วนที่ชำระและใช้บริการภายในวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 สามารถนำค่าบริการเฉพาะส่วนที่ใช้บริการในช่วงเวลาดังกล่าวมาใช้สิทธิหักลดหย่อนตามมาตรการนี้ได้หรือไม่

คำตอบ ไม่ได้ เนื่องจากเป็นค่าบริการสำหรับบริการที่มีข้อตกลงการให้บริการระยะยาว ซึ่งเริ่มต้นก่อนวันที่ 1 มกราคม 2567 หรือสิ้นสุดหลังวันที่ 15 กุมภาพันธ์ 2567

และค่าซื้อสินค้าต่างๆ ที่ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ก็ไม่สามารถเอาไปลดหย่อนภาษีได้ เช่น เบี้ยประกันชีวิต ค่ารักษาพยาบาล ค่าทำศัลยกรรม ทองคำแท่ง (ทองกำเหน็จจะลดหย่อนได้เฉพาะค่ากำเหน็จ) ค่าซื้อบัตรเพื่อแลกรับบริการก็ไม่สามารถนำมาหักลดหย่อนได้ เนื่องจากการขายบัตรเพื่อแลกรับบริการไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม แต่หากเรานำบัตรเพื่อแลกรับบริการไปแลกรับบริการ ในช่วงวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 ซึ่งสามารถคำนวณเป็นจำนวนเงินและออกใบกำกับภาษีได้ สามารถนำใบกำกับภาษีมาใช้เป็นหลักฐานในการรับสิทธิตาม มาตรการนี้ได้ พวกบัตรของขวัญ/บัตรเติมเงิน ก็ลดหย่อนไม่ได้เหมือนกัน เพราะไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม แต่หากเรานำบัตรของขวัญ/บัตรเติมเงิน ไปแลกซื้อสินค้าหรือบริการ ในช่วงวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 ซึ่งสามารถคำนวณเป็นจำนวนเงิน และออกใบกำกับภาษีได้ สามารถนำใบกำกับภาษี มาใช้เป็นหลักฐานในการรับสิทธิตามมาตรการนี้ได้

ได้ แต่รวมกันแล้วต้องไม่เกิน 50,000 บาท

ไม่ได้ ใบกำกับภาษีต้องมีชื่อผู้ซื้อสินค้าหรือชำระค่าบริการเพียงคนเดียว

สามารถนำมาหักลดหย่อนได้เฉพาะค่าซื้อสินค้าและค่าบริการที่เสียภาษีมูลค่าเพิ่ม เว้นแต่ค่าซื้อสินค้าหรือค่าบริการดังต่อไปนี้ สามารถนำมาหักลดหย่อนตามมาตรการนี้ได้ แม้จะจ่ายให้แก่ผู้มิใช่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

สามารถแจ้งความประสงค์ต่อผู้ประกอบการจดทะเบียนให้ออกใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์จากระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ของกรมสรรพากร

ตรวจสอบรายชื่อผู้ประกอบการที่สามารถออก e-Tax Invoice & e-Receipt ได้ที่ https://etax.rd.go.th/etax_staticpage/app/#/index/registered#top

บทความที่เกี่ยวข้อง