รู้ทันดอกเบี้ยบัตรเครดิต จะได้ไม่เป็นหนี้

3 Min Read

18 ตุลาคม 2566

40.094k views

ข้อมูลจากธนาคารแห่งประเทศไทย พบว่า 58% ของคนวัยเริ่มทำงาน (อายุ 25-39 ปี) เป็นหนี้ และ 1 ใน 4 เป็นหนี้เสีย (NPL) โดยส่วนใหญ่เป็นหนี้บัตรเครดิต หนี้ส่วนบุคคล หนี้รถยนต์/มอเตอร์ไซค์ โดยเฉพาะหนี้บัตรเครดิต หนี้ส่วนบุคคล จะเป็นหนี้ที่ดอกเบี้ยสูงมาก โดยดอกเบี้ยบัตรเครดิตจะอยู่ประมาณ 16%/ปี ส่วนดอกเบี้ยสินเชื่อส่วนบุคคลสูงสุดไม่เกิน 25%/ปี

เพราะดอกเบี้ยสูงขนาดนี้ หากเราไม่รู้ทันว่าสถาบันการเงินคิดดอกเบี้ยยังไง เราก็อาจมีหนี้ท่วมหัวไม่รู้ตัว โดยเฉพาะบัตรเครดิตที่หลายคนชอบรูดปรื้ดๆ ยิ่งต้องรู้ว่าวิธีคิดดอกเบี้ยบัตรเครดิต คิดกันยังไง

จะแยกคำนวณดอกเบี้ยออกเป็น 2 ส่วน คือ

ส่วนที่ 1 ดอกเบี้ยเงินต้น ของวันที่บันทึกรายการถึงวันก่อนวันชำระเงิน 1 วัน

ส่วนที่ 2 ดอกเบี้ยค้างชำระ ของวันที่ชำระขั้นต่ำจนถึงวันสรุปยอดบัญชีถัดไป

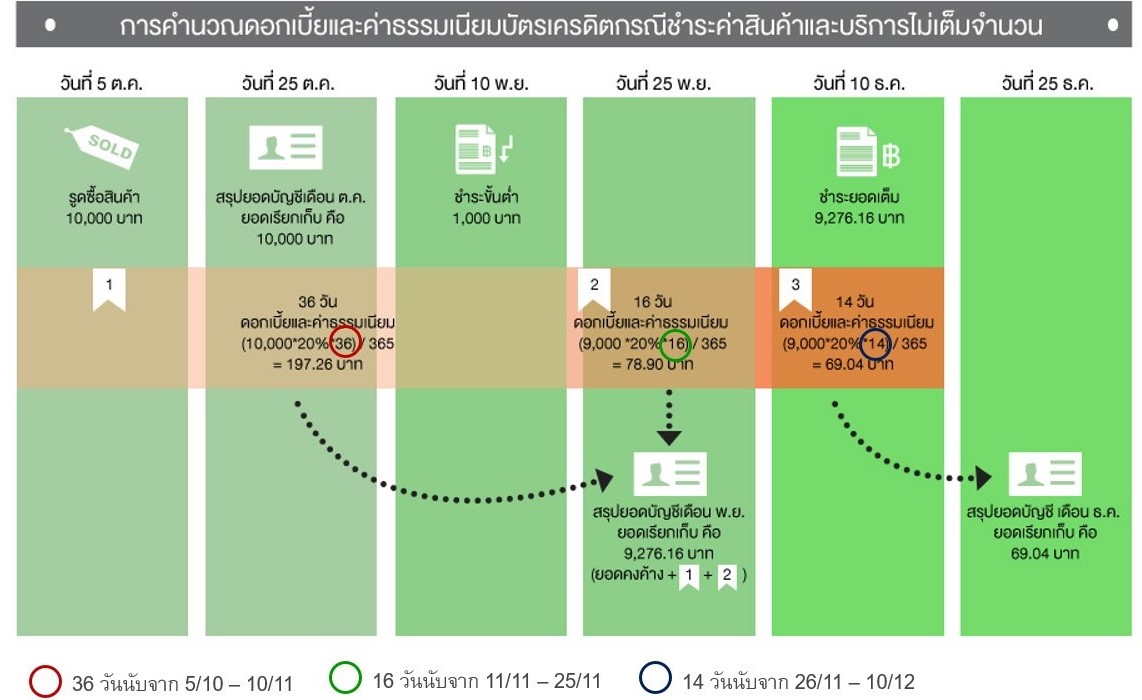

ตัวอย่าง

เรารูดซื้อสินค้า 10,000 บาท เมื่อวันที่ 5 ตุลาคม โดยบัตรเครดิตสรุปยอดทุกวันที่ 25 ของเดือน และวันครบกำหนดชำระเงิน ทุกวันที่ 10 ของเดือนถัดไป (สมมติอัตราดอกเบี้ยฯ อยู่ที่ 20%) ต่อมาในวันที่ 10 พฤศจิกายน เราเลือกชำระขั้นต่ำ 10% คิดเป็นเงินจำนวน 1,000 บาท ในกรณีนี้จะถูกคิดดอกเบี้ยส่วนแรกจากยอดที่ใช้ไปทั้งหมด

วิธีคำนวณดอกเบี้ยเงินต้น

ค่าใช้จ่ายแต่ละรายการ X อัตราดอกเบี้ยฯ ต่อปี X จำนวนวัน (นับจากวันที่บันทึกรายการถึงวันก่อนวันชำระ 1 วัน)

จำนวนวันใน 1 ปี

ในกรณีนี้ ดอกเบี้ยเงินต้น จะถูกคำนวณจากวันที่บันทึกรายการถึงวันก่อนวันชำระ 1 วัน (วันที่ 5 ตุลาคม – 10 พฤศจิกายน = 36 วัน) คือ 10,000 x 20% x 36 / 365 วัน = 197.26 บาท

วิธีคำนวณดอกเบี้ยค้างชำระ

เป็นการคิดดอกเบี้ยจากยอดหนี้ที่เหลือหรือยอดที่ยังไม่ได้ชำระ ซึ่งจะถูกคำนวณตั้งแต่วันที่ชำระขั้นต่ำ จนถึงวันสรุปยอดบัญชีถัดไป (11 - 25 พฤศจิกายน = 16 วัน) โดยมีวิธีคิดดอกเบี้ย ดังต่อไปนี้

ค่าคงค้าง X อัตราดอกเบี้ยต่อปี X จำนวนวันจากวันที่ชำระขั้นต่ำจนถึงวันสรุปยอดบัญชีถัดไป

จำนวนวันใน 1 ปี

สำหรับดอกเบี้ยฯ ส่วนที่ 2 คิดได้ดังนี้ 9,000 x 20% x 6 / 365 = 78.90 บาท

เป็นผลให้ในรอบครบกำหนดชำระวันที่ 25 พฤศจิกายน เราจะมียอดดอกเบี้ยที่เรียกเก็บเพิ่มทั้งหมด คือ 197.26 + 78.90 = 276.16 บาท

ด้วยเหตุนี้เมื่อถึงรอบครบกำหนดชำระถัดไปในวันที่ 10 ธันวาคม เราจะมียอดคงค้างพร้อมดอกเบี้ยที่เกิดขึ้น เป็นจำนวนเงิน 9,000 + 276.16 = 9,276.16 บาท

สำหรับกรณีนี้ แม้จะชำระหนี้บัตรเครดิตเต็มจำนวน ก็ยังถูกคิดดอกเบี้ยของยอดทั้งหมดตั้งแต่วันที่ใช้บัตรจนถึงวันที่ชำระคืนครบทั้งหมด สมมติเรารูด 30,000 บาท ดอกเบี้ยบัตรเครดิต 16% จำนวนวันนับจากวันที่บันทึกรายการถึงวันก่อนวันชำระ 1 วัน คือ 45 วัน เราจะเสียดอกเบี้ยตามนี้

ค่าใช้จ่ายแต่ละรายการ X อัตราดอกเบี้ยฯ ต่อปี X จำนวนวัน (นับจากวันที่บันทึกรายการถึงวันก่อนวันชำระ 1 วัน)

จำนวนวันใน 1 ปี

ดอกเบี้ยที่ต้องจ่าย คือ 30,000 x 16% x 45 / 365 = 591.78 บาท

นอกจากดอกเบี้ย จำนวน 591.78 บาทแล้ว ผู้ถือบัตรเครดิตยังต้องชำระค่าธรรมเนียมการทวงถามหนี้ (ส่วนใหญ่จะเฉลี่ยอยู่ที่ประมาณ 50-100 บาท/รอบบัญชี + vat 7% บางธนาคารรอบบัญชีแรกจะไม่คิดค่าธรรมเนียมการทวงถามหนี้) และมีผลต่อประวัติการชำระหนี้ด้วย ทั้งนี้เป็นไปตามเงื่อนไขของแต่ละธนาคาร ซึ่งอยู่ภายใต้เงื่อนไข อัตราค่าธรรมเนียมติดตามทวงถามหนี้สินเชื่อบัตรเครดิต และสินเชื่อส่วนบุคคลภายใต้การกำกับของธนาคารแห่งประเทศไทย

ฉะนั้น หากผู้ใช้บัตรเครดิตไม่สามารถชำระหนี้คืนได้ตรงตามเวลา และจ่ายครบทั้งหมด จะถูกคิดดอกเบี้ย และค่าทวงถามเบื้องต้นใน 1 รอบบิล (กรณีค่าทวงถามหนี้ 100 บาท) เป็นเงิน 591.78 + 107 บาท = 698.78 บาท

สำหรับคนที่กังวลว่าจะติดเครดิตบูโรหรือไม่ สำหรับการจ่ายค่าบัตรเครดิตล่าช้าได้ไม่เกิน 90 วันจะไม่ติดเครดิตบบูโร หากจ่ายหลังจาก 90 วันไปแล้ว จะกลายเป็นหนี้เสียหรือติดเครดิตบูโรทันที โดยที่ทางธนาคารหรือสถาบันการเงินของบัตรนั้นๆ จะขึ้นสถานะไว้ในบัตรแบบอัตโนมัติการรูดเงินสดจากบัตรเครดิตไม่ควรทำอย่างยิ่ง เพราะแม้เราจะจ่ายหนี้บัตรเต็มจำนวนในเวลาที่กำหนด แต่การรูดเงินสดจากบัตรจะไม่มีระยะเวลาปลอดดอกเบี้ย เท่ากับว่าเราจะต้องเสียดอกเบี้ยนับจากวันที่รูด และยังต้องเสียค่าธรรมเนียมการเบิกถอนเงินสดประมาณ 3% ของจำนวนเงินสดที่เบิกถอน

ตัวอย่างเช่น เรารูดเงินสดด้วยบัตรเครดิต 10,000 บาท เมื่อวันที่ 2 กันยายน โดยวันสรุปยอดบัญชีคือทุกวันที่ 10 ของเดือน และวันครบกำหนดชำระเงิน ทุกวันที่ 28 ของเดือน (อัตราดอกเบี้ย อยู่ที่ 16%) ต่อมานาย A ต้องการปิดยอดชำระเงินเบิกถอนเงินสดพร้อมดอกเบี้ยทั้งหมด ในวันที่ 28 กันยายน ในกรณีนี้ นาย A ต้องเสียดอกเบี้ยจากการเบิกถอนเงินสดเป็นจำนวนเท่าไร

วิธีคำนวณดอกเบี้ย

จำนวนเบิกถอนเงินสดล่วงหน้า X อัตราดอกเบี้ยต่อปี X จำนวนวัน (นับจากวันที่บันทึกรายการถึงวันก่อนวันชำระ 1 วัน)

จำนวนวันใน 1 ปี

จากกรณีตัวอย่าง เมื่อคำนวณดอกเบี้ยของการเบิกถอนเงินสด (2 – 28 กันยายน = 26 วัน) = 10,000 x 16% x 26/365 = 113.97 บาท

และเรายังต้องเสียค่าธรรมเนียมการเบิกถอนเงินสด 3% ของยอดเงินที่รูด 10,000 บาท = 300 บาท รวมแล้วเราต้องเสียค่าธรรมเนียมบวกดอกเบี้ย = 300 + 113.97 = 413.97 บาท

เมื่อรู้วิธีคิดดอกเบี้ยบัตรเครดิตกันอย่างนี้แล้ว วิธีใช้บัตรเครดิตที่ถูกต้องและดีที่สุด คือ รูดเท่าไร จ่ายเต็มจำนวนในกำหนดเวลาระยะปลอดดอกเบี้ย เราจะไม่เสียดอกเบี้ยหรือค่าธรรมเนียมใด ๆ เลย

บทความที่เกี่ยวข้อง