บำเหน็จบำนาญข้าราชการ….รู้ไว้ก่อนเกษียณ

3 Min Read

11 ตุลาคม 2566

115.889k views

ทุกสิ้นเดือนกันยายนเป็นช่วงเวลาที่สำคัญของทุกปีสำหรับหลายๆ คนที่ชีวิตจะเกิดการเปลี่ยนแปลงครั้งใหญ่อีกครั้งหนึ่ง คือ การก้าวสู่วัยเกษียณอายุของข้าราชการ ซึ่งการเกษียณอายุราชการเป็นการออกจากราชการโดยผลของกฎหมายว่าด้วยบำเหน็จบำนาญข้าราชการ “ข้าราชการที่มีอายุครบ 60 ปี บริบูรณ์แล้วจะต้องพ้นจากราชการเมื่อสิ้นปีงบประมาณที่มีอายุครบ 60 ปีบริบูรณ์” โดยกำหนดให้วันที่ 30 กันยายนของทุกปีเป็นวันสิ้นสุดปีงบประมาณ

ด้วยการกำหนดให้ “ข้าราชการที่มีอายุครบ 60 ปี บริบูรณ์แล้วจะต้องพ้นจากราชการเมื่อสิ้นปีงบประมาณที่มีอายุครบ 60 ปีบริบูรณ์” ทำให้การเกิดต่างกันแค่ 1 วัน คือ เกิดวันที่ 1 ตุลาคม ต่างกับ เกิดวันที่ 2 ตุลาคมมากมาย ตัวอย่างเช่น นายสาธิต เกิดเมื่อ 1 ตุลาคม 2506 จะมีอายุครบ 60 ปี เมื่อ 30 กันยายน 2566 และในวันที่ 30 กันยายน 2566 เป็นวันสิ้นปีงบประมาณที่มีอายุครบ 60 ปีบริบูรณ์ ดังนั้น นายสาธิตจึงต้องพ้นจากราชการเมื่อ 1 ตุลาคม 2566 สำหรับนางสาวหลิง เกิดเมื่อ 2 ตุลาคม 2506 จะมีอายุครบ 60 ปีบริบูรณ์ เมื่อ 1 ตุลาคม 2566 และวันสิ้นปีงบประมาณที่มีอายุครบ 60 ปีบริบูรณ์ คือวันที่ 30 กันยายน 2567 ดังนั้น นางสาวหลิงจะพ้นจากราชการเมื่อ 1 ตุลาคม 2567

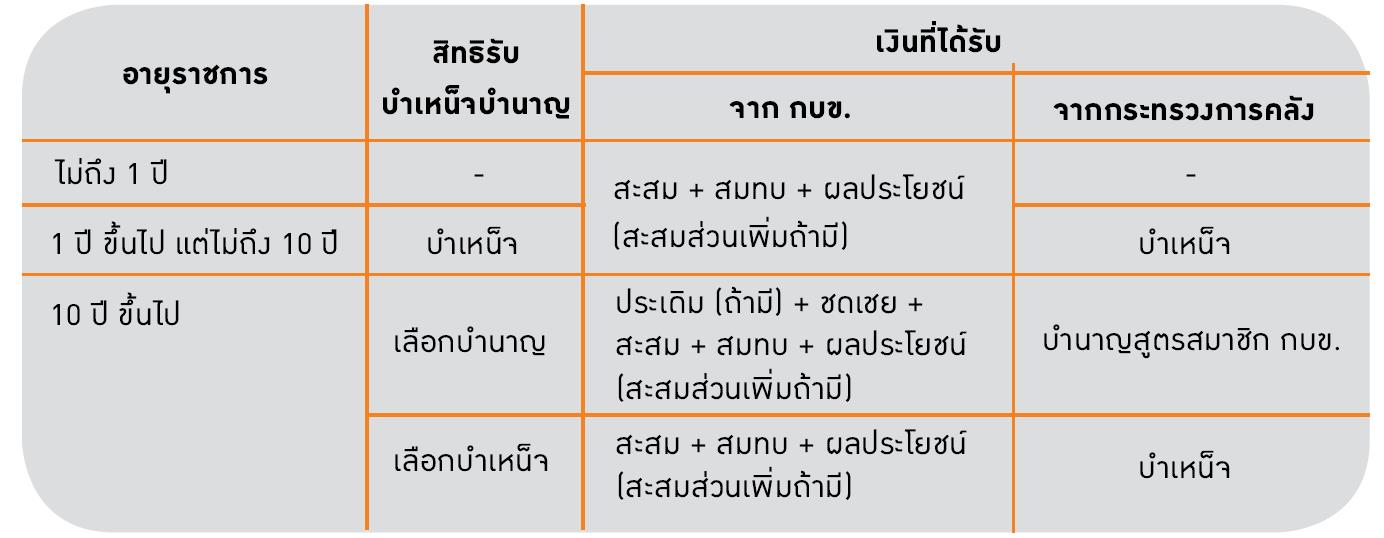

สิทธิและเงินที่จะได้รับกรณีเกษียณ (60 ปี)/ สูงอายุ (ลาออกเมื่ออายุตั้งแต่ 50 ปีขึ้นไป)/ ทุพพลภาพ/ ทดแทน (ยุบ ยกเลิกตำแหน่ง ให้ออกโดยไม่มีความผิด ออกนอกระบบเกษียณก่อนกำหนด)

*แต่ต้องไม่เกิน 70% ของเงินเดือนเฉลี่ย 60 เดือนสุดท้าย สรุปง่ายๆ คือ กรณีบำนาญ นับอายุราชการสูงสุดที่ 35 ปี

ถ้าอายุราชการน้อยกว่า 10 ปี คงไม่ต้องคิดอะไรมาก เพราะทุกอย่างถูกกำหนดแน่นอนแล้ว โดยเฉพาะเงินจากกระทรวงการคลัง จะได้บำเหน็จเท่านั้น แต่ถ้าเรามีอายุราชการตั้งแต่ 10 ปีขึ้นไป รับบำเหน็จหรือรับบำนาญอย่างไรคุ้มค่ากว่ากัน

เรามาดูการเปรียบเทียบเงินที่ได้รับระหว่างบำเหน็จ กับ บำนาญ โดยสมมติเงินเดือนที่ 50,000 บาท/เดือน (จะใช้เงินเดือนเท่าไหร่ จำนวนเดือนที่เงินบำนาญรวมเท่ากับเงินบำเหน็จก็จะเท่ากันเสมอ คือ 50 เดือน หรือ 4.17 ปี)

แปลว่า

หากเรามีอายุหลังจากได้รับบำนาญเกินกว่า 50 เดือน จำนวนเงินบำนาญที่เราได้รับจะมากกว่าการเลือกรับบำเหน็จ ยิ่งเราอายุยืนมากเท่าไหร่ จำนวนเงินบำนาญรวมจะมากกว่าเงินบำเหน็จมากเท่านั้น

นอกจากนี้ข้าราชการที่เลือกรับเงินบำนาญ จะได้รับบำเหน็จดำรงชีพ 15 เท่าของเงินบำนาญ โดยแบ่งจ่ายเป็น 3 ครั้ง ดังนี้

รวมทั้ง 3 ครั้ง รับไม่เกิน 500,000 บาท

ถ้าเงินเดือนเฉลี่ยสุดท้ายไม่เกิน 33,333.33 บาท (มาจาก 500,000/15) เท่ากับว่า หากเรามีอายุหลังจากได้รับบำนาญเกินกว่า 35 เดือน (มาจาก 50 – 15) จำนวนเงินบำนาญ + บำเหน็จดำรงชีพที่ได้รับก็จะมากกว่าการเลือกรับบำเหน็จแล้ว

อ้าว! แล้วถ้าเสียชีวิตก่อน 50 เดือนล่ะ ทายาทก็จะได้รับ

สรุป ก็คือ ถ้าเราตายก่อนรับบำนาญครบ 50 เดือน ทายาทจะได้รับเงินรวม 33 เท่าของเงินบำนาญ จำนวนเดือนที่เงินบำนาญรวมเท่ากับเงินบำเหน็จจะลดเหลือ 50 – 33 = 17 เดือน หรือ 1 ปี 5 เดือนเท่านั้น แปลว่าถ้าเราตายหลังรับบำนาญมาแล้ว 1 ปี 5 เดือน การเลือกรับบำนาญคุ้มกว่าการเลือกรับบำเหน็จ

ดังนั้น ถ้าเราเกษียณ (60 ปี)/ สูงอายุ (ลาออกเมื่ออายุตั้งแต่ 50 ปีขึ้นไป)/ ทุพพลภาพ/ ทดแทน และมีอายุราชการตั้งแต่ 10 ปีขึ้นไป การเลือกรับบำนาญเป็นทางเลือกที่ดีกว่า

บทความที่เกี่ยวข้อง