เปรียบเทียบผลลัพธ์ : Asset Allocation กับการเลือกสินทรัพย์เดียว

2 Min Read

24 กรกฎาคม 2566

1.303k views

การลงทุนนั้นมีทั้งโอกาสและความเสี่ยง ในขณะที่สินทรัพย์เพื่อการลงทุนก็มีหลายประเภท แต่ละประเภทก็มีระดับของโอกาสและความเสี่ยงที่แตกต่างกันไป การเลือกประเภทสินทรัพย์ลงทุน ว่าจะเป็นหุ้นไทย หุ้นต่างประเทศ ทองคำ พันธบัตร หรือ Bitcoin ฯลฯ ขึ้นกับความสนใจและการยอมรับของผู้ลงทุนเอง

อย่างไรก็ตาม ผู้ลงทุนส่วนมากต้องการได้กำไรสูงลิ่วภายในเวลาอันรวดเร็วและมักไม่คิดว่า ประเภทสินทรัพย์เสี่ยง เช่น หุ้นรายตัว ตลาดอนุพันธ์ และ Bitcoin ฯลฯ ที่เข้าไปลงทุนนั้น นอกจากจะให้โอกาสได้กำไรสูง(ถ้าทายถูก) ก็ยังมีความเสี่ยงสูงที่จะทายผิดคู่กันมาด้วย พร้อม ๆ กับว่าถ้าคุณทายผิด คุณจะขาดทุนอย่างรุนแรงและรวดเร็วได้พอ ๆ กัน รวมทั้งมันจะเกิดขึ้นแบบไม่คาดคิดอีกด้วย

จากความเป็นจริงที่ว่า ไม่มีใครที่สามารถคาดการณ์ราคาสินทรัพย์เพื่อการลงทุนได้ถูกทุกครั้ง ดังนั้น เราไม่ควรจะมั่นใจจนเกินจริง ด้วยการทุ่มเงินทั้งหมดเลือกลงทุนเพียงสินทรัพย์เดียว แต่เราจำเป็นต้องมีการ Asset Allocation หรือการกระจายลงทุนในหลายสินทรัพย์ เพื่อลดขนาดของการขาดทุนตอนทายผิด โดยยอมแลกกับการลดโอกาสได้กำไรแบบสูงลิ่วในกรณีแทงเต็งแล้วทายถูก

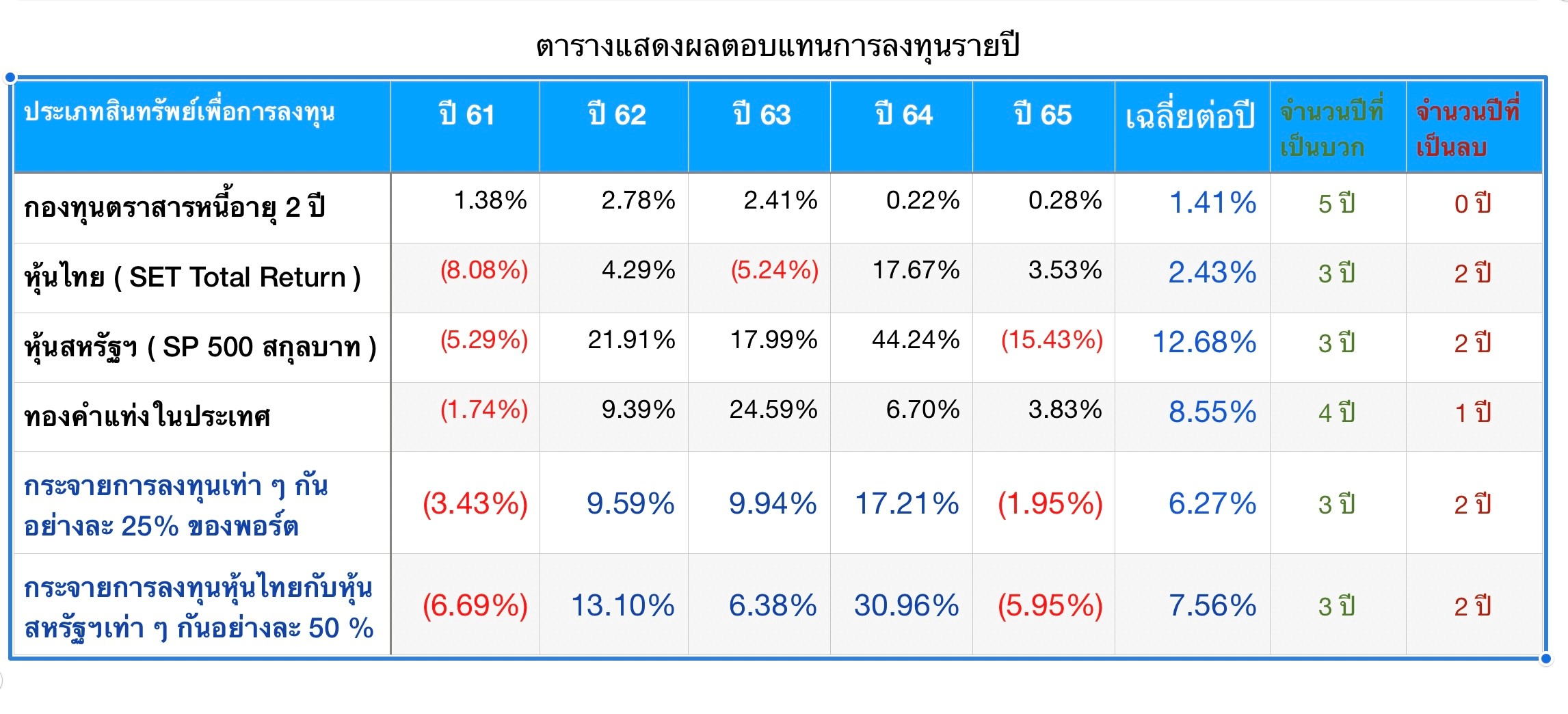

หลักการแบบนี้ ผู้ลงทุนเคยได้อ่านได้ฟังมาบ่อย ได้เห็นการยกตัวอย่างสมมติทางทฤษฎีมาบ้าง แต่ในวันนี้ผมอยากนำข้อมูลจริงของผลตอบแทนการลงทุนในแต่ละสินทรัพย์ที่คนไทยคุ้นเคยมาให้ดูเป็นรายปี ตั้งแต่ปี 2561 ถึง 2565 เพื่อเปรียบเทียบดูว่า การลงทุนแบบแทงเต็งสินทรัพย์เดียว กับการกระจายการลงทุนหลายสินทรัพย์ มีผลออกมาอย่างไร

ผมเลือกสินทรัพย์เพื่อการลงทุนมา 4 ประเภท คือ กองทุนตราสารหนี้อายุ 2 ปี หุ้นไทย หุ้นสหรัฐ ฯ และทองคำแท่งในประเทศ พร้อมทั้งได้สมมติให้จัดพอร์ตแบบกระจายการลงทุนไปยังสินทรัพย์ทั้ง 4 ประเภทในอัตราส่วนอย่างละ 25%ของพอร์ต ผลลัพธ์ปรากฏตามตารางนี้ครับ

ข้อมูลข้างต้น แสดงให้เห็นถึงความผันผวนของราคาสินทรัพย์ทั้ง 4 ประเภทที่แตกต่างกัน สินทรัพย์ที่เสี่ยงน้อย คือ กองทุนตราสารหนี้ระยะ 2 ปี มีความผันผวนน้อย แต่ก็ได้ผลตอบแทนน้อยมาก ส่วนสินทรัพย์ที่เสี่ยงสูง คือ หุ้นไทย หุ้นสหรัฐฯ และทองคำ มีปีที่ขาดทุน 1 ถึง 2 ปี ในรอบ5 ปี แต่โดยเฉลี่ยแล้ว ต่างก็ยังให้ผลตอบแทนเฉลี่ยเป็นบวกพอสมควรจนถึงสูง

หากผู้ลงทุนชอบที่จะลงทุนในสินทรัพย์ประเภทเดียว ในช่วง 5 ปีที่ผ่านมา มีช่วงกำไรและช่วงประสบปัญหาขาดทุนดังนี้

ในกรณีกระจายการลงทุนไปยังสินทรัพย์ทั้ง 4 ประเภท ซึ่งโดยทั่วไป ทีมงานวิเคราะห์วิจัยทางกลยุทธ์การลงทุนก็จะมีการวางน้ำหนักสูงหรือต่ำในแต่ละสินทรัพย์แตกต่างกัน แต่ในบทความนี้ ผมขอแบ่งอย่างง่ายให้ดูเป็นกรณีตัวอย่าง โดยแบ่งเป็นสินทรัพย์แต่ละอย่างในอัตราส่วนเท่า ๆ กัน ปรากฏผลลัพธ์ในการกระจายความเสี่ยงของพอร์ตแบบนี้ ทำให้มีผลตอบแทนการลงทุนเฉลี่ยต่อปีอยู่ในระดับที่ดีพอสมควร คือเฉลี่ย 6.27% แม้จะยังคงมีผลขาดทุนอยู่ 2 ปี ในรอบ 5 ปี แต่ระดับการขาดทุนสูงสุดอยู่ที่ 3.43% เท่านั้น ไม่มีการขาดทุนหนักเกิดขึ้น และสามารถให้ค่าเฉลี่ยผลตอบแทนการลงทุนต่อปีที่ 6.27%ต่อปี ซึ่งอยู่ในเกณฑ์ที่ค่อนข้างน่าพอใจครับ

ผลลัพธ์ที่เกิดขึ้นจริงในช่วง 5 ปีที่ผ่านมาข้างต้น ช่วยสนับสนุนหลักการกระจายความเสี่ยงในการลงทุนได้เป็นอย่างดี ในการลดโอกาสขาดทุนหนักในบางขณะ และยังประคองผลตอบแทนเฉลี่ยของพอร์ตระยะยาวให้อยู่ในเกณฑ์ที่น่าพอใจ โดยเฉพาะเมื่อพิจารณาจากการที่มีวิกฤตโควิดถล่มตลาดการลงทุนมา 2-3 ปี

นอกจากนั้น ยังแสดงให้เห็นว่า หากเราอยากได้ผลตอบแทนสูงต้องเลือกสินทรัพย์เพื่อการลงทุนที่มีความเสี่ยงสูงขึ้น แต่ต้องได้รับมอบโอกาสขาดทุนรายปีที่สูงขึ้นพ่วงมาด้วย คืออาจขาดทุน 2 ปีใน 5 ปี ดังนั้นส่วนของการลงทุนในสินทรัพย์ที่เสี่ยงจึงควรมาจากเงินที่ไม่มีความจำเป็นต้องนำใช้ใน 2-3 ปีข้างหน้านะครับ

อย่างไรก็ตาม ผมฝากทิ้งท้ายไว้ว่า สถิติปีที่ขาดทุนและปีที่กำไรของรายประเภทสินทรัพย์ในรอบ 5 ปีนั้น สามารถใช้ประกอบความเข้าใจในการลงทุนได้ แต่ไม่ได้ยืนยันระดับของตัวเลขในอนาคต ซึ่งอาจเปลี่ยนแปลงไปได้บ้างตามสถานการณ์เศรษฐกิจและการเมือง ดังนั้น โปรดติดตามผลงานการวิเคราะห์ของนักวิเคราะห์ฯ จากบริษัทหลักทรัพย์ที่ได้รับใบอนุญาตเป็นนักวิเคราะห์ฯ จาก ก.ล.ต. เพื่อนำมาประกอบการตัดสินใจกระจายการลงทุนครับ

บทความที่เกี่ยวข้อง