ออกจากกองทุนสำรองเลี้ยงชีพก่อน 55 นับอายุงานยังไง

3 Min Read

12 กรกฎาคม 2566

15.034k views

ตั้งแต่โควิด19 เป็นต้นมา ก็เห็นอะไรหลายๆ อย่างเปลี่ยนแปลงไป โดยเฉพาะพฤติกรรมการทำงานของคนรุ่นใหม่ที่ให้ความสำคัญกับ work life balance มากขึ้น มีความสนใจในการเป็นเจ้าของธุรกิจ startup กันมากขึ้น ซึ่งเรื่องเหล่านี้ก็เป็นไปตามวิวัฒนาการของสังคมและเทคโนโลยี

เมื่อตัดสินใจหิ้วกระเป๋าออกจากงานเพื่ออนาคตใหม่กันแล้ว เราก็ควรต้องเตรียมพร้อม โดยเฉพาะเงินในกระเป๋า เพื่อเป็นทุนสำหรับทางที่เลือกใหม่

ทุนอย่างแรกที่จะได้จากการออกจากงาน ก็คือสิ่งที่สรรพากรเรียกว่า “เงินได้ครั้งเดียวเมื่อออกจากงาน” หลักๆ เราจะได้ 2 อย่าง คือ

ทั้งเงินชดเชยตามกฎหมายแรงงาน และเงินที่จ่ายจากกองทุนสำรองเลี้ยงชีพ(เฉพาะผลประโยชน์ของเงินสะสม เงินสมทบ ผลประโยชน์ของเงินสมทบ) เราไม่ใช่ว่าได้มาฟรีๆ ไม่ต้องเสียภาษีนะ เรายังมีภาระที่ต้องเสียภาษีเงินได้ ดังนี้

เรื่องอายุงานสำหรับเงินชดเชยตามกฎหมายแรงงานไม่มีปัญหา เข้าใจได้ง่ายๆ แต่อายุงานสำหรับกองทุนสำรองเลี้ยงชีพนี่สินับยังไง

เรื่องนี้ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 252) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขของเงินได้พึงประเมิน ตามมาตรา 40(1) และ (2) แห่งประมวลรัษฎากรซึ่งนายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานตามมาตรา 48(5) และมาตรา 50(1) แห่งประมวลรัษฎากร ระบุเกี่ยวกับเงื่อนไขการนับอายุงานที่สามารถนับอายุงานต่อเนื่องจากนายจ้างเก่ามายังนายจ้างใหม่ได้ ถ้าปฏิบัติดังนี้

ถ้าปฏิบัติครบ 3 ข้อ กรมสรรพากรยอมให้นับระยะเวลาการทำงานในระหว่างที่ทำงานกับนายจ้างแต่ละคนเป็นระยะเวลาทำงานด้วย

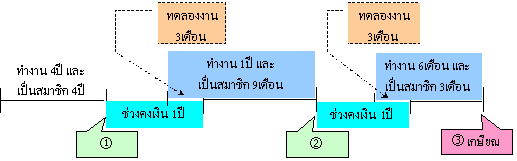

เรามาดูตัวอย่างกันนะ

การนับอายุงานจึงสามารถนับอายุงานในบริษัทผู้โอนและบริษัทผู้รับโอนต่อเนื่องกันได้ แต่หากไม่มีการโอนเงินจากกองทุนสำรองเลี้ยงชีพไปยังบริษัทผู้รับโอน ก็ไม่สามารถนับอายุงานต่อเนื่องได้

แต่ถ้าเราลาออกจากการเป็นสมาชิกกองทุนสำรองเลี้ยงชีพโดยไม่ได้ลาออกจากงาน เราจะได้รับสิทธิประโยชน์ทางภาษีเฉพาะเงินสะสมเท่านั้น โดยไม่ต้องนำเงินสะสมไปรวมคำนวณภาษี และได้รับการยกเว้นภาษีเท่ากับจำนวนเงินสะสมทั้งหมดที่นำส่งเข้ากองทุน อย่างไรก็ดี เราจะต้องนำเงินกองทุนอีก 3 ส่วน คือ ผลประโยชน์ของเงินสะสม เงินสมทบ และผลประโยชน์ของเงินสมทบไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดารวมกับเงินเดือนในปีภาษีนั้น

ดังนั้น ตอนออกจากงาน ไม่ว่าจะลาออก หรือถูกเลิกจ้าง อย่าลืมวางแผนเรื่องการคงเงินไว้ในกองทุนสำรองเลี้ยงชีพให้ดีๆ นะ เพื่อรักษาสิทธิประโยชน์ทางภาษี

บทความที่เกี่ยวข้อง