ฝากแบงก์กับซื้อหุ้นแบงก์ อย่างไหนดี ?

2 Min Read

17 พฤษภาคม 2566

6.049k views

หากถามกันนะว่า การลงทุนแบบไหนที่คนไทยนิยมมากที่สุด หลายคนคงนึกถึง ทองคำ ที่ดิน หุ้น กองทุน ฯลฯ

รายงานผลสำรวจ ‘คนยุคดิจิทัล’ ไทย : การเข้าถึงการเงินในยุคดิจิทัล โดย Sea Insights ประจำปี 2565 จากการสํารวจคน 90,000 คน ผ่านแพลตฟอร์มต่างๆ ของ Sea Group โดยกลุ่มตัวอย่างประกอบด้วยอายุระหว่าง 16-60 ปี ที่มีความคุ้นเคยกับการใช้ดิจิทัลในระดับหนึ่งพบว่า

ก่อนอื่นนะ หลายคนอาจแย้งว่า การฝากเงินเป็นการออมเงิน ไม่ใช่การลงทุน จริงๆ แล้ว การออมเงิน คือ การบริหารรายรับให้มากกว่ารายจ่าย สิ่งที่ได้ คือ เงินออม การนำเงินออมไปหาดอกผลต่อ คือ การลงทุน ดังนั้น การฝากเงินก็เป็นการลงทุนเช่นกัน เพราะดอกผลที่ได้รับ คือ ดอกเบี้ย

จากข้อมูลแสดงว่าคนไทยส่วนใหญ่ยังชอบการลงทุนที่ไม่เสี่ยง คือ การฝากเงินแบงก์ โดยยอมรับดอกเบี้ยต่ำเพียงประมาณ 1.25%/ ปี (เงินฝากประจำ 1 ปี) แถมยังต้องเสียภาษีหัก ณ ที่จ่ายอีก 15% เหลือดอกเบี้ยที่ได้รับจริงๆ แค่ 1.0625%/ ปีเท่านั้น

เราเองก็เคยเป็นอย่างนี้เหมือนกัน ชอบฝากแบงก์ สบายใจ เงินต้นไม่หาย แต่เมื่อผ่านวิกฤติต้มยำกุ้ง และการคุ้มครองเงินฝากแค่ 1 ล้านบาท/ธนาคาร ทำให้เราไม่มั่นใจว่า เงินฝากจะปลอดภัย 100% (อย่างปัญหาธนาคารในอเมริกา เช่น SVB, Signature bank ฯลฯ)

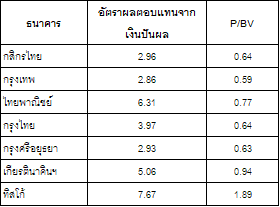

เมื่อฝากแบงก์ไม่ได้ปลอดภัย 100% เราก็มานั่งคิดทำไม ธนาคารถึงยอมให้ดอกเบี้ยเรา เหตุผลก็เพราะเขาต้องมั่นใจแน่ๆ ว่า เขาสามารถเอาเงินฝากของเราไปลงทุนต่อ ได้ผลตอบแทนมากกว่าดอกเบี้ยที่จ่ายให้เราแน่นอน คิดอย่างนี้แล้ว เราก็เลยดูอัตราผลตอบแทนจากเงินปันผล ซึ่งเป็นสัดส่วนระหว่างเงินปันผลต่อหุ้นและราคาหุ้น

พบว่า ด้วยราคาหุ้นที่ซื้อในปัจจุบัน (ข้อมูลจาก Streaming วันที่ 12 เมษายน 2566)

แบงก์ไทยให้เงินปันผลเทียบกับราคาหุ้นแล้วมากกว่าดอกเบี้ยเงินฝากทั้งสิ้น ขนาดแบงก์ที่ให้เงินปันผลน้อยๆ ก็ยังมากกว่าดอกเบี้ยเงินฝากเป็นเท่าๆ แถมเงินปันผลถูกหักภาษี ณ ที่จ่ายเพียง 10% ปลายปียังสามารถเอาไปขอเครดิตภาษีเงินปันผลได้อีก

บางคนอาจแย้งว่า ซื้อหุ้นแบงก์อาจขาดทุนก็ได้ ก็จริงนะ แต่ที่ราคาหุ้น ณ วันนี้ เราสามารถซื้อได้ถูกกว่าเจ้าของธนาคารเยอะมาก อย่างเช่น ราคาหุ้นกสิกรไทยในวันนี้แค่ 64% ของมูลค่าทางบัญชีเท่านั้น (P/BV =0.64) เท่ากับถ้าเราซื้อหุ้นกสิกรไทยในวันนี้ เราได้ต้นทุนถูกกว่าเจ้าของธนาคารถึง 36% หรืออย่างธนาคารกรุงเทพ ราคาหุ้นวันนี้ก็แค่ 59% ของมูลค่าทางบัญชี ต้นทุนเราถูกกว่าเจ้าของถึง 41% ถ้าแบงก์มีปัญหาอะไร เจ้าของเสี่ยงกว่าเราเยอะ ถ้าเจ้าของยังถือต่อ แสดงว่าต้องมีอะไรดี คิดอย่างนี้แล้ว เราขอเป็นเจ้าของแบงก์ร่วมกับเจ้าของดีกว่า ไม่ขอเป็นแค่คนฝากเงินแบงก์

แต่ก็ไม่ใช่ถอนเงินแบงก์ออกมาซื้อหุ้นแบงก์หมดนะ ยังไงเงินฝากแบงก์ก็ควรมี อย่างน้อยเผื่อใช้จ่ายในชีวิตประจำวัน และเผื่อสำรองยามฉุกเฉินซัก 3-6 เท่าของค่าใช้จ่ายในแต่ละเดือนนะ

บทความที่เกี่ยวข้อง